iThome

生成式AI應用浪潮是今年企業大舉加碼IT的關鍵助力。臺灣大型企業整體IT投資力道強勁,在2024年的IT投資,再度達到2位數。包括金融業、醫療業、服務業和一般製造業的IT投資成長率都破10%,甚至,金融業達到16%之高。

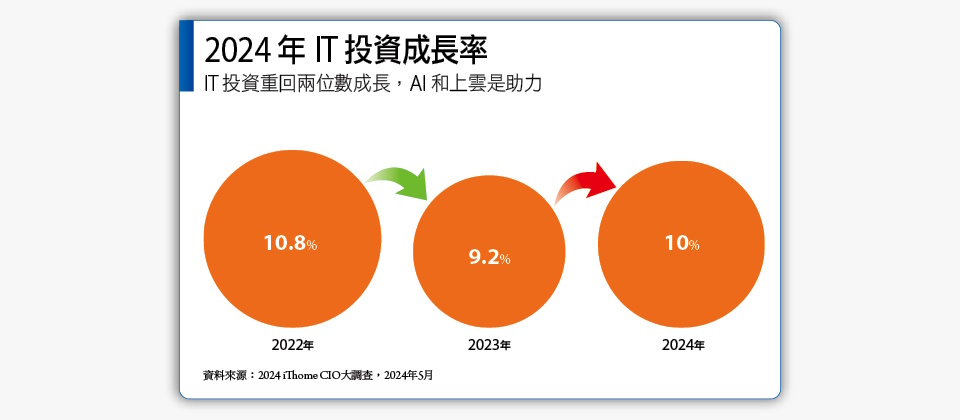

過往,企業IT投資年成長率大多約7~8%之間,直到2021年,為了因應全球疫情的驟變而加快企業數位轉型的腳步,臺灣大型企業的IT預算成長率突破了2位數,在2021年達到10.1%的幅度,這股IT加碼力道甚至延續到2022年,當年成長率再次增加到10.8%,連續兩年達到兩位數成長。隨著疫情慢慢緩解,企業IT投資力道慢慢回穩,在2023年時回到個位數的9.2%,甚至,服務業仍舊在去年維持兩位數的IT投資成長力道,來滿足後疫情新常態的OMO消費習性。

到了2024年,IT投資沒有繼續回穩,反而加碼,再度達到了兩位數的成長。關鍵推力就是在2022底崛起,2024年全球爆紅的GAI浪潮,成為帶動企業數位轉型再升級的新助力。

從各產業來看,今年IT投資成長力道最強的產業是金融業,高達16.4%,其次是醫療業的13.5%,而服務業則是連續第三年達到兩位數的成長,在2024年也有11.7%。一般製造業今年IT預算成長率也破時,達到10.4%,這四個產業的IT預算成長率都比去年來得更高。只有高科技製造業和政府學校的IT投資力道今年明顯比去年較弱,高科技業者從去年的9.8%成長率,減少到今年維持正常力道的6.2%。政府學校也同樣從去年的8.9%,在今年回穩到5.8%穩定成長步調。

從IT投資金額來看,整體IT投資金額平均達到1億9千多萬元,金融業更高達11億9千多萬元。次高產業是政府學校,今年也平均達到2億1千多萬元,醫療業也高達1億4千多萬元、高科技製造業則是1億2千多萬。服務業今年平均IT投資則跌破1億元,只有9千4百多萬元。一般製造業的IT預算向來最低,今年也平均只有3千多萬元。

雖然IT預算整體呈現兩位數大幅成長的情況,但若進一步細分成八大IT重點,包括數位轉型、雲、大數據、AI、行動應用、邊緣運算、資安和DevOps,每一類今年的預算不見得都成長。今年整體產業的數位轉型預算反而出現了負成長,比去年減少了8.9%,而其他七項IT重點投資在今年都是正成長,甚至有些項目的成長率遠高於整體預算的平均成長率,這個反差,正可以看到IT預算分布的流動,從數位轉型預算,在今年流向了其他IT重點項目。

每個產業都有預算負成長的項目,也有預算成長率遠高於IT預算平均成長率的項目,這意味著,每個產業今年在八大IT重點的分配上,和去年有明顯的不同,才會呈現出這樣,分項成長率有高有低的落差,從每個產業在這八項預算上的成長率變化,可以看出個產業IT預算流動的趨勢,以及各產業今年的發展焦點。

各產業今年八大IT重點投資的分配,和去年有很大不同

逐一來看每一個產業的預算分配變化,一般製造業有多項預算緊縮呈現負成長,又以大數據預算減少幅度最大,比去年減少超過20%,只有資安和邊緣運算預算成長,甚至資安達到2位數的12.1%。

過去兩年大力堆動數位轉型、IT現代化的高科技製造業(去年數位轉型預算比前年翻了一倍多),雖然今年高科技業IT預算只成長了6.2%,但是不同項目成長率的落差變化頗大,今年高科技製造業數位轉型預算大幅下滑,比去年減少了14.6%,而再IT現代化上,高科技製造今年轉而積極上公雲,上雲預算比去年成長了快4成,平均達932萬元,也會積極擁抱AI和邊緣運算,這兩項的投資都超過4百萬元,比去年多了2、3成預算。

連續三年IT預算達到2位數成長的服務業,今年除了邊緣運算投資下滑(-6.2%) 之外,其餘各項都是正成長,又以DevOps、大數據、數位轉型和資安這四項成長率較高,都有破10%的成長。去年,服務業加碼上雲投資,來加速IT現代化工程,到了今年,則是聚焦在DevOps能力的強化,也特別加碼大數據預算。不過,以金額來看,數位轉型和上雲投資仍是服務業今年的重點投資,服務業今年這兩項的預算都超過了8百萬元。

金融業向來是IT預算最高的產業,今年也不例外,但是,金融業今年的IT投資分布,呈現戲劇性的變化,過去幾年積極推動數位轉型的金融業,許多金融業者的轉型在今年逐漸進入成熟期,數位轉型預算依舊是8項IT重點中金額最高者,平均達到7千多萬元,但是,金融業今年要開始精煉和收穫各樣轉型成果,因此,金融業數位轉型預算,難得地大幅減少了17.8%。上雲和AI是金融業今年特別重視的項目,這兩項的預算幾乎是翻倍成長,上雲預算增加了104.6%,AI預算則比去年多了92.6%。金融主管機關從去年進一步簡化且鬆綁了金融上雲規範,只有重大消金系統上境外公雲才需要每一件都申請,這更加速且擴大了金融業上雲的投資,也讓金融業更大膽採用以SaaS服務形式提供的生成式AI技術,連帶帶動了金融業今年AI投資的暴增。

醫療業今年同樣也要積極上雲,在上雲預算上幾乎成長了一倍,達到95.8%之高。不過,醫療業上雲投資,排擠了其他項目的預算,這也導致其他七項都出像了負成長,甚至行動應用投資比去年減少了4成。從金額來看,資安和數位轉型兩項金額較高,達到八、九百萬元之多,這兩項仍是醫療業今年的投資重心,而上雲則是今年開始積極關注的項目。

政府機關今年IT預算的分布,仍以數位轉型、資安和上雲這三項的金額最高,都超過了2千萬元,但從成長力道來看,邊緣運算和AI是今年開始加碼的新重點,甚至邊緣運算的預算在今年增加了一倍之多,達到138.9%的超高成長率。

以個別IT預算項目來看,在八項中,以整體產業上雲預算增加幅度最高,大幅提高了35.6%,平均達到1,005萬元,各產業中,又以金融業(104.6%)和醫療業(95.8%)這兩個產業在今年最積極上雲,上雲預算在今年都增加了快一倍。

在GAI浪潮帶動下,AI投資規模今年也有兩位數的成長,尤其像金融業的AI投資暴增了9成,政府機關AI預算也加碼了6成。過去幾年,金融與醫療主管機關對上雲法規的鬆綁,政府機關則為了提高數位韌性而積極上雲,在以SaaS形式為主的GAI浪潮助攻下,同時提高了企業上雲意願與AI投資力道。

.png)

.png)

.png)

問卷說明 iThome CIO暨資安大調查執行期間從2024年2月15日到3月15日,對臺灣大型企業、歷屆CIO大調查企業、政府機關和大學的IT與資安主管,進行線上問卷,有效問卷422家。填答者中,企業CIO則占了71.8%,企業資安最高主管則占了62.8%。產業分布上,一般製造業17.8%、高科技製造業22.7%、服務業23.7%、金融業12.8%、醫療業13.3%、政府與學校則占了9.7%。

熱門新聞

2026-02-09

2026-02-06

2026-02-09

2026-02-09

2026-02-09

2026-02-09

2026-02-06