臺灣開放銀行發展終於達成第一個里程碑。財金公司打造的金融開放API平臺今天(10/16)正式宣布啟用,也代表第一階段的公開資料查詢API,正式對外開放了。第一批上架API的銀行多達23家,包括大型民營銀行、公股銀行、外商銀行在臺子行,甚至還有規模較小的農業銀行等都搶先布局。第一批參與的TSP業者則有6家,已開始介接使用,甚至像提供金融商品比較的麻布記帳App,3個月就完成了與20家銀行的API介接,不像過去光是洽談一家就得花上8個月。

金管會主委顧立雄開場時指出,開放銀行政策的目標是要創造消費者、金融業和TSP業者的三贏。他也進一步說明金管會對這三者的願景。

在金融產業面,金管會希望能引導銀行,投入更多研發,跟進金融創新,善用數據來預測顧客潛在需求,在各種消費場景中,即時提供多樣化金融加值服務。金管會將開放銀行視為普惠金融發展的一環。而對TSP而言,金管會希望透過開放API的共通技術標準,節省TSP業者與各銀行個別串接的成本,甚至能在顧客同意下,取得其私人在銀行內的金融數據,來開發創新的金融服務。

實際推動上,金管會指示銀行公會負責研議開放範圍,以及銀行與第三方服務業者(TSP)合作的自律規範內容。而財金公司則負責制定Open API共通標準,包括技術標準與資安標準。另外也找來政大國際產學聯盟參與,負責審閱財金提出的技術與資安標準,以及負責彙整TSP業者的意見。

臺灣Open Banking採取三階段開放,今天上線的第一階段只有「公開資料查詢」類API,以非交易面的金融產品為主,例如匯率、房貸利率。第二階段是「消費者資訊查詢」,且須在客戶授權下才存取其資料。第三階段才會進入到「交易面資訊」API的開放,同樣需在顧客同意下,可在TSP業者的服務或App上,進行交易與支付。

財金先前曾對TSP業者披露,第一階段已上架的API,包括了四大類,包括存款、貸款、投資理財、其他銀行服務,至少有18支API,其中存款類別又可細分成5項API,而貸款資訊4項、投資理財資訊2項,另有7項其他銀行服務API。TSP業者可以在開放API平臺,看到所有參與銀行上架的API。

目前串接最多家銀行的TSP是麻布記帳App,麻布記帳執行長陳振榮透露,3個月就完成與這些家銀行的簽約和API串連,過去光是一家就得花上8個月時間才能談妥。儘管,財金公司提供了一份銀行與TSP串接的公版契約,但每家銀行仍有各自的要求和講究,例如有銀行要求陳振榮,每個月得到警察局申請良民證,所以,TSP目前仍然得逐一與各銀行簽約,才能獲得他們各自API的使用權。

TSP大秀第二、三階段開放API的應用場景

6家參與的TSP業者今天也逐一上臺展示成果,存款利率、匯率是最多業者提供的應用,如麻布記帳可提供多達20家銀行的金融商品比較,更有多家TSP也一併展示了未來二、三階段開放API的應用場景或未來功能。

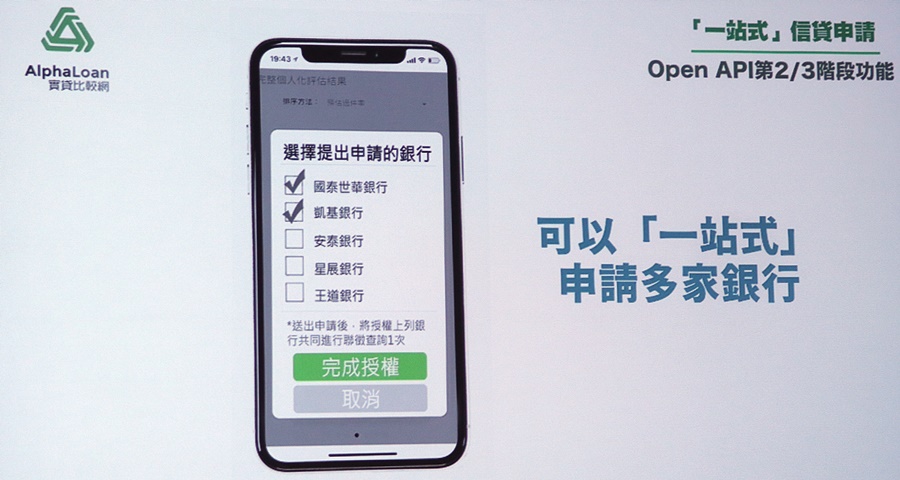

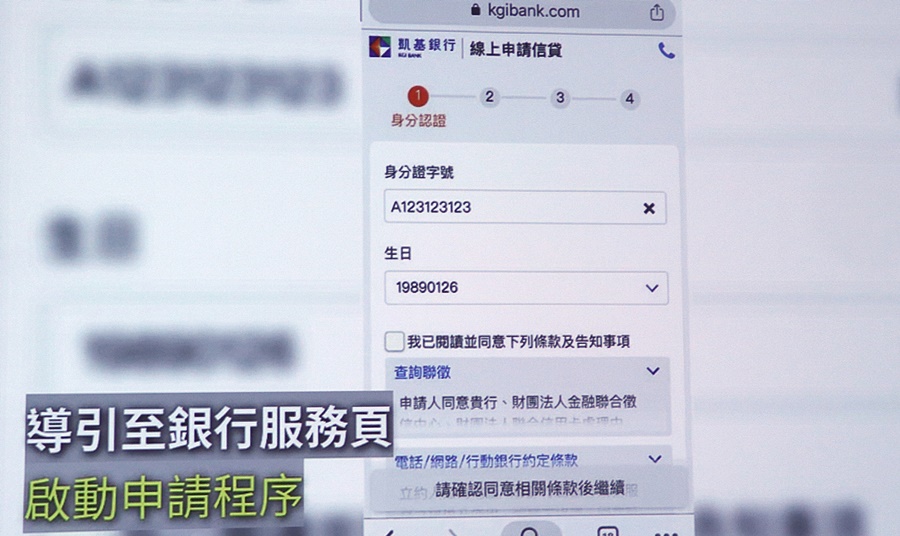

像是CWMoney可進一步提供個人財務資訊的彙整和內嵌於App的生活繳費服務。AlphaLoan則利用Open API打造了一站式的個人信貸服務,在顧客授權後取得薪轉資料,從信貸試算、各家最新方案比較,到直接申辦多家,到指定撥款銀行。Stayfun則瞄準上班族常見的揪團訂購需求,串連銀行電子錢包和社群平臺,來提供P2P轉帳服務。保險小存摺App則是串接了開放銀行和開放保險兩大類應用情境,計畫將銀行信用卡情報和繳費,整合到保險保單管理服務上。而發票存摺App則計畫串連用戶的信用卡紅利點數資訊,來交換更多店家的兌換優惠。不過,目前二、三階段API標準和規範尚未出爐,這些未來應用大多是利用現有作法或專屬API來提供,而非共用的Open API。

AlphaLoan利用Open API打造了一站式的個人信貸服務,在顧客授權後取得薪轉資料,從信貸試算、各家最新方案比較,到直接申辦多家,到指定撥款銀行。

保險小存摺App則是串接了開放銀行和開放保險兩大類應用情境,計畫將銀行信用卡情報和繳費,整合到保險保單管理服務上

銀行與TSP也開始能雙向互惠

從TSP業者展示的應用情境中還可發現,Open API不只是單向地,將銀行的資料釋出給TSP業者而已,TSP開始成為引導顧客消費更多銀行商品的導購平臺,甚至可以成為消費者使用不同金融服務的新入口。TSP將更多顧客和商品消費需求,透過Open API帶進了銀行,開放銀行雙向互惠的效益,開始在臺灣發酵。

金管會銀行局副局長黃光熙在專訪時也透露,金管會第一階段的目的是,在金融圈建立Open Data觀念,先讓消費者了解到開放銀行這機制的存在,以及能夠帶來的效益,也觀察整體市場運作與使用者的接受程度。如果市場需求旺盛,消費者對創新的金融服務給予正面肯定,「業者會急起直追,更積極地擁抱開放API,與TSP業者共創新形態的金融服務。」他強調。

先前金管會曾擔心銀行開放的意願不高,不過,今天這場開放API平臺啟動記者會,多家銀行都由總經理親自參加,展現對開放銀行的支持。顧立雄會後採訪時透露,他的確感受到了銀行業者的積極態度。

下一階段Open API才是真正的挑戰

不過,參與Open API標準審定的政大金融科技研究中心副主任陳恭曾指出:「下一階段才是臺灣Open Banking真正的挑戰。」這也不論是主管機關、參與的銀行業者到每一家TSP業者所共同的感受。

在9月初時,顧立雄就強調,因為二、三階段涉及個資保護,帶來的兩大關鍵問題,首先,銀行擁有比較完善資安與個資保護的意識與配備,當將銀行資料開放給TSP業者,金管會該用何種標準來審視TSP業者?另一個問題是,萬一銀行的資料開放給TSP業者後,發生個資洩漏或是資安事件,誰要來負責?

顧立雄也坦言,開放銀行發展較快的國家是英國與澳洲,金管會要觀察這兩國的走向,再來制定臺灣的作法。尤其,最近他特別關注澳洲正在進行的TSP業者審查,希望從中找出臺灣可借鏡的經驗。

英國開放銀行是由英國競爭及市場管理局(CMA)負責,來建立開放銀行生態系的API使用者資格審查制度,但是想要存取銀行資料的金融服務提供者,則須先向另一個機構英國金融行為監理總署(FCA)註冊申請,經過FCA查核後獲得認證,才能取用資料。而澳洲目前作法則由個資保護委員會來查核TSP業者,而且要求TSP業者資安與資料保護水平,得達到與銀行一樣高,才算符合資格。

當TSP業者發生個資外洩或資安事件時,英國與澳洲的作法是,消費者第一時間直接找銀行負責代償,再由銀行向TSP業者求償,釐清雙方之間的責任歸屬。

顧立雄曾提到,由於臺灣開放銀行採取香港、新加坡模式的自願自律作法,由銀行與TSP合作方式推動,所以,是由銀行來挑選合作的TSP業者,有點類似委外的概念,就像是銀行委託外部資訊廠商一樣,銀行就得去負責審視外部資訊廠商所有的資安水平。

顧立雄:開放銀行第二、三階段規範有5大考量重點

所以,目前,金管會已經委請銀行公會規畫後續的具體時程、資訊安全控管、自律規範及法遵建議等配套措施,並與財金公司開放API技術與資安標準的時程配合。尤其,顧立雄今天透露了二、三階段規範的5大考量重點是 TSP業者管理方式、客戶權益保障、爭議處理、損害賠償機制及資訊安全標準等。

目前,財金公司計畫在今年12月完成第二階段的技術與資安標準的擬定,再由主管機關決定正式實施的時間。顧立雄沒有透露,第二階段上路時程,只說會考量整體市場運作和使用者接受程度。所以,第一階段的應用情況會是第二階段發展腳步快慢的重要參考。

金管會銀行局副局長黃光熙也補充了更多規範方向,他強調,到了第二、第三階段,因涉及消費者個資,銀行與TSP的合作,必須展現在業務合作相關的契約事項中。而後續的自律規範,也會針對這部分的合作事項,訂定更細的規範,比如權利義務的產生、智慧財產權的歸屬,以及爭議解決程序與補救措施,甚至是如何終止服務等,「這些都是金管會認為,重要的指導方針,金管會也會持續督促銀行公會與財金公司進行。」他強調。(更詳細金管會政策方向)

已有TSP決定導入ISO 27001和ISO 27701

第二階段自律規範的要求,將會決定了什麼樣的TSP才有資格使用開放銀行API,目前還未確定是否要效法澳洲,用銀行資安標準來規範TSP,不過,已有TSP業者,如麻布記帳已開始準備用銀行資安標準來自我要求,陳振榮計畫導入國際資安標準ISO/IEC 27001和今年8月才發布的國際隱私資訊管理標準ISO/IEC 27701,目前麻布記帳正在進行ISO 27001的導入評估。

陳振榮坦言,初步盤點,約已做到85%的要求,技術面規範大致符合,但作業管理面則仍需有不少補強,例如得汰換成新式門禁機制、採用可供稽核追蹤的印表機等,他初估,光是導入ISO 27001,就會增加20%的維運成本,但,「為了日後與更多銀行串接API,這是一定要做的事。」他強調。

不過,對TSP業者採取越高的要求,可能會變成了一種進入門檻,甚至只有大型業者才有能力和資本來符合要求,無形拒絕了更多金融科技創新的可能性,因為資源不足的小型TSP連參與的機會都沒有。多家銀行主管則建議,可考慮採取分級管理,而不是一套標準全部適用,例如針對不同的TSP角色或Open API的風險高低程度,訂定不同的管理規範。如何兼顧資安和創新,正是目前銀行公會召集各界,討論第二階段Open API規範的課題。

目前,財金公司計畫在今年12月,完成第二階段的技術與資安標準的擬定,再由主管機關決定正式實施的時間。顧立雄沒有透露,第二階段上路時程,只說會考量整體市場運作和使用者接受程度。所以,第一階段的應用情況會是第二階段發展腳步快慢的重要參考。

先前金管會曾擔心銀行開放的意願不高,不過,在10月16日這場開放API平臺啟動記者會,多家銀行都由總經理親自參加,展現對開放銀行的支持。顧立雄會後採訪時透露,他的確感受到了銀行業者的積極態度。

政大國際產學聯盟營運長王儷玲觀察,Open Banking在臺灣先從銀行開始,未來應逐漸拓展到投資、資產管理以及保險,也就是要從開放銀行(Open Banking)走到開放金融(Open Finance)。而金融總會許璋瑤理事長亦承諾:「金融總會未來也將協同相關單位,視開放成效逐漸擴及證券、期貨、保險、投信等相關產業,達到開放金融的實質效益。」他們都先點出了臺灣開放銀行未來發展的可能性,而第一階段開放API平臺的啟用,正往這個方向邁開了第一步。文⊙王宏仁

熱門新聞

2025-06-02

2026-03-13

2026-03-14

2026-03-13

2026-03-13

2025-04-15

2026-03-12

2026-03-13