我們才剛在今年1月初,藉由檢視市調機構發布的2020年第3季外部儲存與超融合市占追蹤報告,一窺2020年的儲存市場概況。經過3、4個多月後,情況又有了許多變化。

不久前,IDC與Gartner先後發布了外部儲存、全快閃陣列、超融合等領域的2020年第4季市占報告,讓我們能更完整地觀察2020年的儲存市場樣貌。另一方面,在這幾個領域舉足輕重的部分廠商,也都在日前提出了關鍵的產品策略調整。

混合儲存陣列意料外的成長

首先,我們來看IDC的2020年第4季外部儲存市占追蹤,相較於上一年同期,下跌了2.1%,這也讓2020年成為連續4季下跌的局面,讓2020年全年,以較上一年下跌4%的結果作收。

這樣的結果並不讓人意外,但讓人驚訝的是,IDC進一步的銷售細分資料顯示,全快閃儲存陣列在第4季的銷售額,較去年同期下跌了多達6.9%,反之,混合陣列卻上升了5.8%,逆轉了近年來快閃儲存銷售持續壓倒傳統硬碟儲存的趨勢。回顧2020年第3季,全快閃陣列的銷售下滑了0.4%,而混合陣列則下滑了更多的0.7%,但是到了第4季,兩者漲跌關係顛倒,混合陣列還出現了增長。

而在個別廠商的銷售排名方面,也出現了讓人意外的變化。2020年第3季的排名依序是Dell、HPE、NetApp、華為、Hitachi與IBM,而到了第4季,華為則超過了NetApp,排名變成Dell、HPE、華為、NetApp與IBM。

長期以來,Dell的領導地位都無可動搖,至於第2名的位置則是由HPE與NetApp互相交替。不過自從疫情發生的2020年第1季以來,HPE加上H3C的銷售額便持續領先NetApp,華為的銷售額也迅速追上NetApp。在2020年第1季時,華為的銷售額還不到NetApp的一半,但是到了第3季,已幾乎與NetApp持平,第4季便超越了後者。

除此之外,繼2020年第3季之後,HPE與華為在第4季的銷售額,也都較上一年同期略有成長,在主要大廠中,僅有這2家逆勢成長。這也再次凸顯了這兩家廠商受益於中國市場的成長動能。IDC的資料顯示,以地理區域區分的話,中國是當前全球唯一保有成長的區域,在第4季的外部儲存銷售額,有高達28%的增長。

以這樣的態勢來看,HPE與華為的強勢表現,應該還能持續好幾個季度。

華為在全快閃領域的崛起

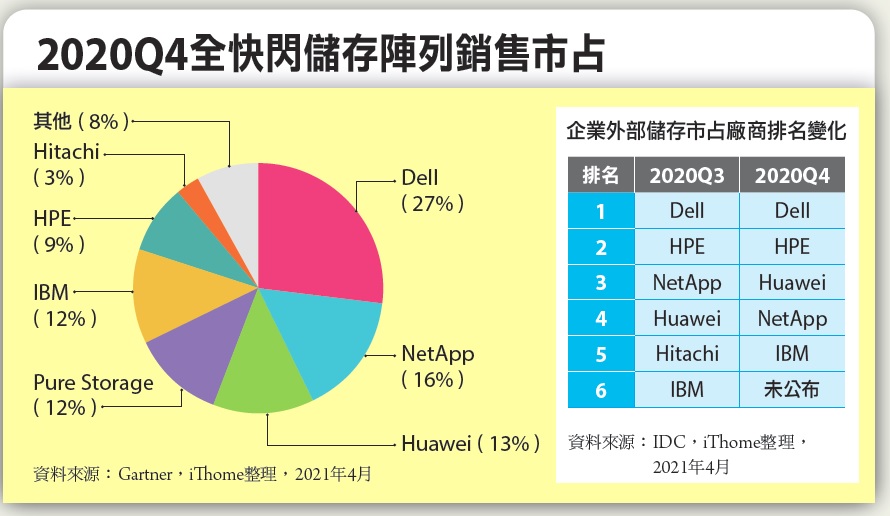

IDC的外部儲存市占報告,同時包含了全快閃與混合陣列在內的整體銷售統計,而另一家市調機構Gartner,則提供了針對全快閃儲存陣列的2020年第4季市占報告,並呈現了不同的廠商生態。

Dell仍是無可爭議的龍頭,NetApp則位居第2。在Gartner的統計中,NetApp曾在2017年第1季超越Dell,成為市場首位,不過這只維持了1個季度,隨後Dell便將NetApp拋開,兩者的差距也不斷加大。

在明顯領先的前兩名廠商Dell與NetApp之後,接下來的第2領先群是華為、Pure Storage、IBM與HPE等4家廠商,其中最讓人矚目的是華為。回溯到3年前的2017年第4季,當時Dell便以5.5億美元的銷售額遙遙領先,次之的是NetApp的3.5億美元,然後是Pure Storage、IBM與HPE,銷售額都在2.5~3億美元間,而華為的全快閃陣列銷售額則只有1億美元等級。

但是,在接下來的3年內,華為急起直追,成長了3倍以上,到了2020年第4季,已追上Pure Storage、IBM與IBM,若繼續維持這樣的增長速度,2021年可能就會追上第2名的NetApp。

新平臺在超融合系統的迅速成長

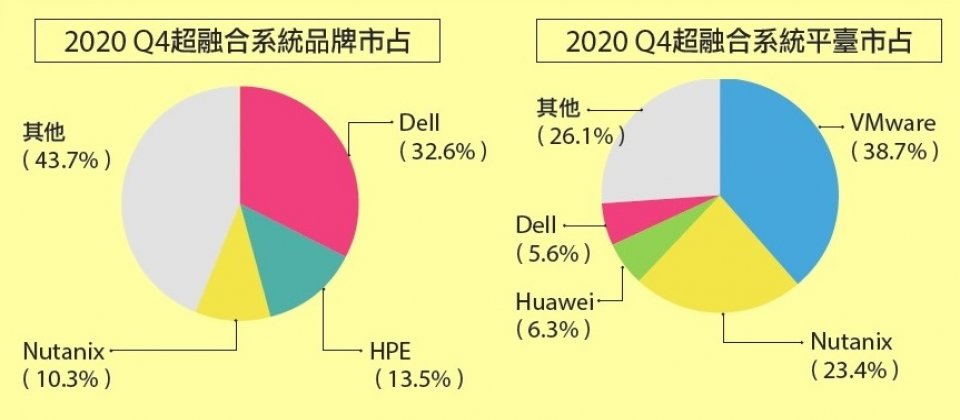

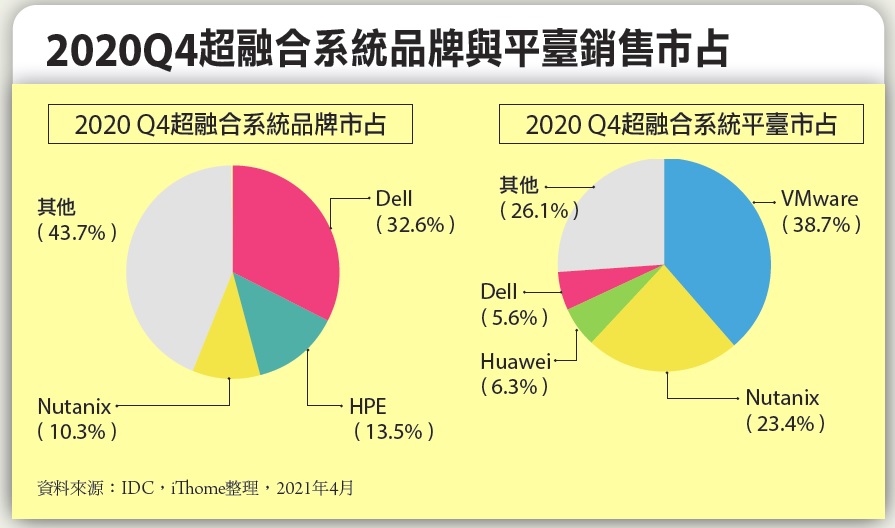

IDC的2020年第4季融合式系統市占追蹤報告顯示,整個市場相較於上一年同期只有0.2%的微幅成長,但超融合系統部分則有7.4%的成長,是當前極少數仍能維持明顯成長的基礎設施產品。

而在廠商生態方面,以超融合伺服器品牌為基準的市占方面,前3名依序是Dell、HPE與Nutanix,與上一季相同。自從2020年下半年起,HPE的銷售市占便超越Nutanix,並維持至今。

而在以超融合軟體平臺為基準的市占方面,則出現重大變化,VMware與Nutanix依舊是遙遙領先,但是在第3名方面,華為的FusionCube平臺(含FusionSphere虛擬化平臺與FusionStorage儲存平臺),以及Dell的自有平臺(應該是以VxFlex OS為主),在這一季分別擁有高達75.7%與102.4%的驚人成長,雙雙擠下了上一季的第3名Cisco,並列為當前的第3名平臺。

老將與新秀廠商的重大產品決策

在今年3、4月間,兩家舉足輕重的儲存廠商,先後發表了重要的產品策略調整。

首先是NetApp,在3月初時宣布將停止銷售HCI超融合系統。NetApp是在2017年推出HCI產品線,但似乎一直打不開局面,這款產品採用了分離運算與儲存節點的「非聚合式(Disaggregated)」超融合架構, 可擁有更高的擴展彈性,但也帶來更高的複雜性。

而NetApp停止銷售HCI產品線,帶來的另一重要影響,是讓這款產品基於的SolidFire叢集儲存系統,未來發展陷於不確定。NetApp於2015年併購SolidFire,一開始仍維持獨立的儲存伺服器產品線,後來將SolidFire核心的Element OS併入HCI產品線底層,而當NetApp放棄HCI後,是否仍持續發展Element OS的發展,也出現疑問。

其次是近來以極高速成長倍受矚目的VAST Data,宣布停止銷售自身的硬體設備,轉為於以訂閱方式銷售自身的軟體平臺。

VAST Data的產品核心,是專供高效能NAS與物件儲存應用的Universal Storage檔案服務平臺,集當前新興的尖端儲存技術於一身,涵蓋了分散式架構、儲存級記憶體(SCM)、QLC SSD,以及NVMe-over-Fabric等新技術。

此後VAST Data將專注於稱作Gemini的訂閱制軟體銷售模式,宣稱可為用戶提供更高的採購靈活性,至於用戶的硬體需求,則轉給經過VAST Data認證的Avnet製硬體設備。這也是繼Silk(以前的Kaminario)之後,另一家脫離硬體業務的快閃儲存廠商。

熱門新聞

2026-02-11

</a> on <a href=\"https://unsplash.com/photos/blue-and-black-digital-wallpaper-uDO6NuH7WFU?utm_content=creditCopyText&utm_medium=referral&utm_source=unsplash\">Unsplash</a>")

2026-02-11

2026-02-09

2026-02-10

2026-02-10

2026-02-06

2026-02-10