玉山銀行新延攬的數位長唐枬,7月上任以來,首度在今年的臺北金融科技論壇以講者身份亮相。

圖/臺北金融科技論壇

玉山銀行新上任的數位長唐枬,回臺才3個多月,首度在今年的臺北金融科技論壇亮相,他點出玉山數位金融未來發展方向,要靠AI與雲端善用銀行大數據,提供更好的顧客服務。

唐枬是玉山新延攬的數位大將,過去任職IBM近20年,其中更有10年擔任全球銀行解決方案負責人,不僅處於銀行數位轉型的第一線,更具有IT架構師的專業。今年7月,他決定轉換跑道,回臺入職玉山銀行,正式跨入臺灣金融產業。

在20分鐘的短講中,他首先指出疫情對金融業帶來的挑戰,以及玉山銀行在普惠金融、智慧金融與場景金融的著力,「疫情對銀行帶來非常大的挑戰。」唐枬表示,疫情影響民眾的生活與工作型態改變,也改變了民眾使用銀行服務的方式,尤其臺灣交通方便,銀行預設大多民眾會到分行臨櫃辦理業務,但在疫情降低民眾外出意願後,需要臨櫃辦理的業務流程,就成為顧客體驗、顧客旅程的斷點,如何將斷點補上,是銀行的挑戰之一。

同時,將許多金融服務轉往線上發展時,銀行往往也會發現,內部系統的整合不完全,需要重新將孤島(silo)般獨立運作的系統整合起來;而在面對面溝通轉為遠端與虛擬情境時,產品銷售的形式也會發生改變,「如何從產品導向,翻轉為顧客導向,設計符合顧客需求的解決方案?」唐枬指出,這都是銀行現階段面臨的議題。

延續過去策略,玉山銀行數位金融聚焦三大方向發展

除了點出銀行在疫情下的處境,唐枬也重申玉山銀行發展數位金融的三大方向,分別是普惠金融、智慧金融與場景金融,並提出玉山著力於這三大方向的策略。

在普惠金融方面,玉山目標是要利用數位科技,讓所有民眾都能享有金融服務,不只是針對數位化程度較高的年輕族群,更要納入年長族群或偏鄉的群體。玉山的策略是,在目前擁有的數百萬用戶中,持續提高數位活躍的顧客群體,同時要培養數位優先的客群,讓用戶在申辦各項服務時,首先想到用數位管道來執行。

唐枬也補充,數位活躍與數位優先這兩類用戶不一定重疊,因為經常使用數位服務者,使用金融服務時不一定都會以數位優先。目前,玉山發展數位服務也漸獲成效,部分業務已經有9成以上都靠數位通路達成,顧客對於數位服務的滿意度也超過9成。

玉山要持續提高數位活躍與數位優先的顧客群體。

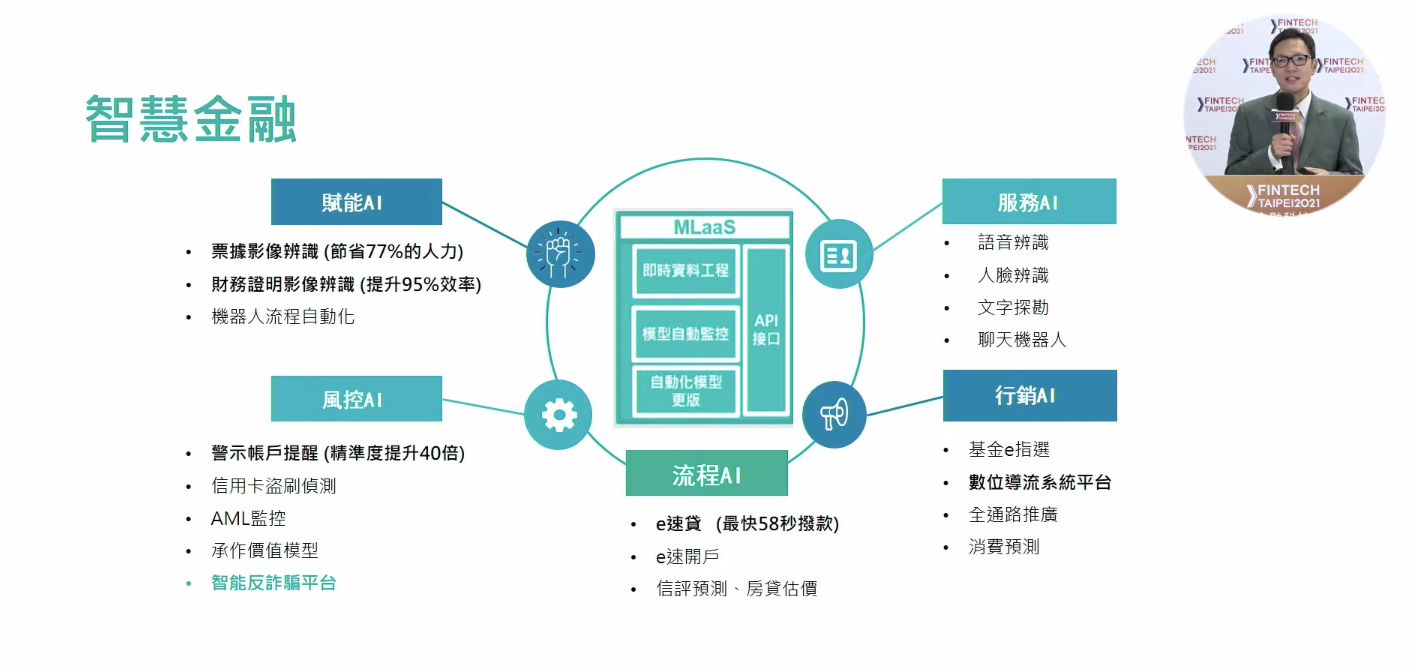

在智慧金融方面,玉山要利用AI,更主動提供顧客服務,並提升服務的品質。玉山透過MLaaS(Machine Learning as a Service)平臺,來發展5大AI面向,分別是賦能AI、風控AI、流程AI、行銷AI與服務AI,目前也已經有良好成果。包括用來節省人力與作業效率的OCR、影像辨識技術、RPA,以及防堵超過5,000萬臺幣損失的AI反詐騙平臺,最快58秒就能撥款的e速貸等服務。「玉山在AI發展方面會持續精進。」唐枬說。

在場景金融方面,則是要讓金融服務不限於分行,要走進顧客生活場景,他也引述玉山銀行董事長黃男州所說:「銀行本身就是服務,可以嵌入任何場景中。」並以荷蘭銀行的場景金融服務為例,指出玉山銀行將對標國際級的銀行,針對工作、家庭、學校、年幼與年長等族群,來設計不同場景合適的解決方案。

銀行經營者想做的事,與顧客期待期待有落差

唐枬特別引述2021年世界零售銀行報告(World Retail Banking Report)的關鍵,在金融服務的變革上,銀行必須拉近與顧客期待的落差。這份報告中,詢問了上萬名顧客認為銀行應優先提供哪些服務的問題,並詢問銀行經營者同樣的問題,但結果顯示,銀行優先提供的服務不一定與民眾期待相符。

比如,有65%顧客希望銀行優先提升透明度、道德與社會責任,但是只有25%經營者將此視為優先任務;又或者有31%顧客希望銀行優先改善顧客服務品質,但只有12%銀行更重視這項任務,顯示銀行服務與顧客期待之間存在落差,「這個落差,值得金融業好好省思。」唐枬說。

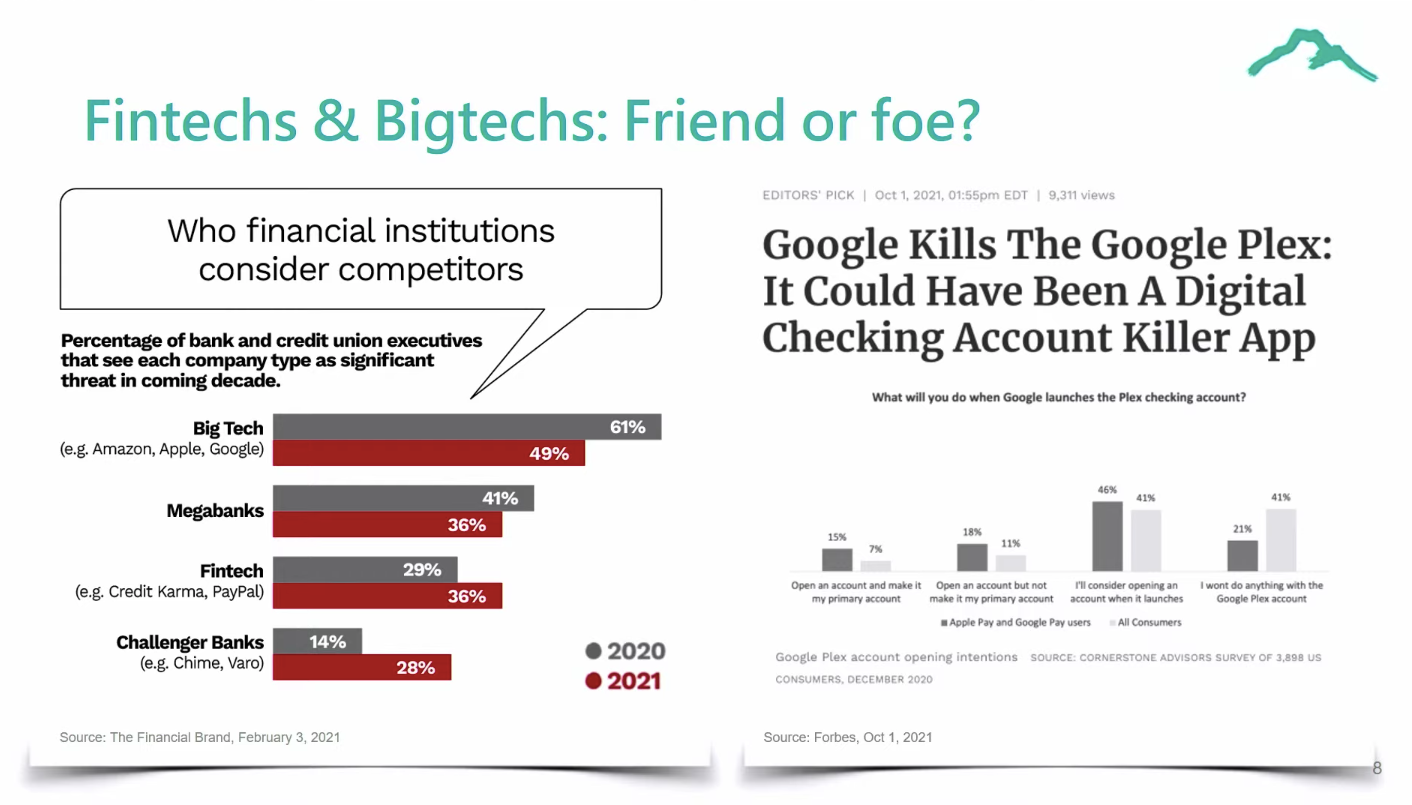

唐枬也指出,當前業界最懼怕的競爭對手,不是新出現的純網銀、金融科技公司或超大型銀行,而是被稱為Bigtechs的科技巨頭,像是Google、Amazon、Apple這類全球市值前幾名的公司,「如果他們把財力砸下來發展金融業,銀行業者也會害怕。」

除了威脅最大的科技巨頭,「Fintech也是一個潛在的威脅,」但唐枬認為,Fintech與金融機構並非只是競爭關係,也能成為合作夥伴。他也引述全球最大銀行之一摩根大通集團(JPMC)執行長Jamie Dimon給投資人的話指出,正視來自Fintech、Bigtech威脅,不是要懼怕這些公司,而是可以跟這些科技業者合作,因為銀行有自己傑出的產品與服務、龐大的顧客基礎,若能奠基在大量資料上,盡快採用AI與雲端,就有機會提供顧客更好的服務。

熱門新聞

2026-02-11

</a> on <a href=\"https://unsplash.com/photos/blue-and-black-digital-wallpaper-uDO6NuH7WFU?utm_content=creditCopyText&utm_medium=referral&utm_source=unsplash\">Unsplash</a>")

2026-02-11

2026-02-09

2026-02-10

2026-02-10

2026-02-06

2026-02-10