")

Gartner預估,到了2025年,兩成的保險業者將會提升他們的顧客體驗策略,專注在建立顧客價值以提升市場差異性。(圖片來源:Gartner)

1/22~1/26金融科技精選新聞

Gartner 趨勢預測

Gartner發表2024年八大金融服務趨勢預測

國際市場調研機構Gartner最近發表2024年八大金融服務趨勢預測,聚焦在保險業和銀行業。針對保險業,Gartner以副駕駛、生成式AI、低代碼、自適應商品和顧客價值,提出五大趨勢預測。

首先,Gartner預測,到了2025年,兩成的保險業者將會提升他們的顧客體驗策略,專注在建立顧客價值以提升市場差異性。接著,2027年,接近四成保險公司會投資副駕駛技術,來提高承保、理賠、分銷和服務效率。到了2028年,生成式AI在生產力和營運成本具備的優勢將會被商品化,不再具有差異化。同年,半數的低代碼供應商會建立保險產業IP共享儲存庫,減少產險和壽險特定用例的部署時間。三分之一的保險公司會提供自適應商品,根據顧客數據改變商品結構。

回顧過往預測,Gartner曾預測保險業到2023年,不到一成的保險業者有能力藉由物聯網技術創造新的收入來源。Gartner點出關鍵問題,目前物聯網創新僅是針對特定領域提出解決方案,尚未形成較全面性的發展策略,是保險業發展物聯網一大阻礙。第二項阻礙是負責角色不明,Gartner表示,在2024年的CIO調查中,超過91%受訪者同意應將業務領域的數據和技術商業化,但應由業務單位負責主導。不過,在同一份調查中,同時有超過75%的受訪者認為應由CIO負責主導。因此,Gartner指出,保險業在發展物聯網技術時,還須在制定營運模式中下大量功夫。

針對銀行業,Gartner提出三大趨勢預測,聚焦在A2A支付、數位孿生和創新投資議題。Gartner預測,2023年至2025年間,八成的銀行業在投資創新技術時,會注重韌性成長,而非大舉投入資源,多數業者將會選擇留住顧客,維持利潤並降低風險,以現有的資源達到最好的成果。到了2028年,超過七成的顧客消費將使用帳戶對帳戶的支付方式,即A2A支付將取代現金和卡片的支付方式。同年,四成的銀行將會建立準確的數位孿生組織,用來測量創新技術對客戶體驗、營運和營收能力的影響。

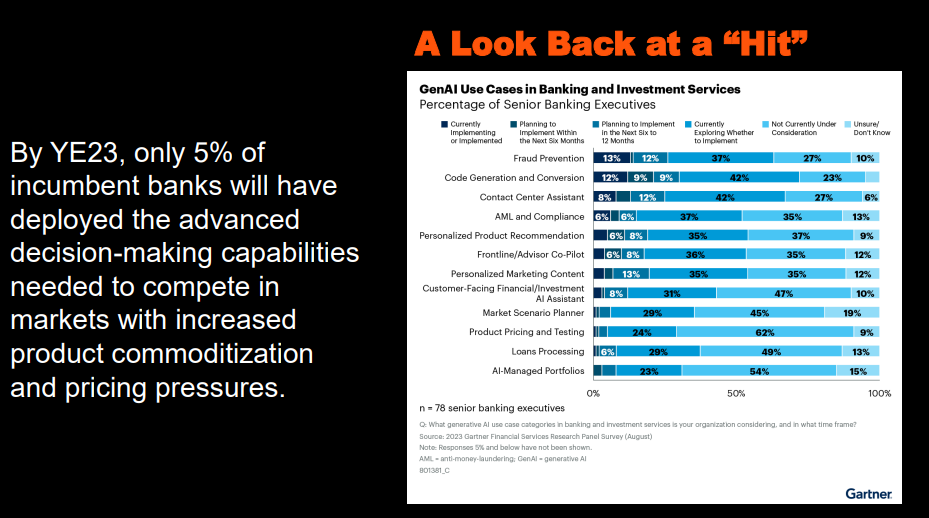

回顧過往對銀行業的預測,Gartner有一項預測正確,一項預測失準。Gartner過往曾預測,即便到2023年,也只會有5%的銀行會部署創新技術來取代部分決策,以面對市場中商品同質化和定價壓力的挑戰。Gartner以生成式AI為例驗證他的說法,他們表示僅有少數業者將生成式AI部署至工作流程和服務。

另一項失準的預測,是Gartner曾預估,到了2023年,25%的金融機構將能運用顧客分享的數據來增加收入。失準原因是數據可用性並非想像中的大幅提升,大多數顧客對分享數據持保守態度,超過半數的顧客不信任品牌,分享數據的意願低落。

生成式AI 加拿大皇家銀行

【金融業運用生成式AI觀點】加拿大皇家銀行:2024年,銀行不大可能大量推出提供顧客財務建議的個人助理

去年12月的一場研討會中,加拿大皇家銀行首席科學家Foteini Agrafioti指出,他們內部正在建立生成式AI測試平臺,探究可由自動化助理執行的對話,以及需要人工監督的對話。針對生成式AI,他們並不認為這項技術已準備好面向銀行顧客,他們也預計2024年不會有許多從個人助理獲得財務建議的服務推出。

Foteini表示,比起談論LLM模型,加拿大皇家銀行更關注的是如何發展出大型交易模型,該模型和LLM模型有相似能力,但具備銀行核心業務的處理能力,包括評估風險、定價產品、理解客戶的風險承受能力等。他期待,未來銀行業不再只是討論LLM,而是探究如何運用基礎模型打造出符合銀行核心業務能力的LLM。

生成式AI 摩根大通銀行

【金融業運用生成式AI觀點】摩根大通銀行:短時間內不會選擇自建LLM模型

同一場研討會中,摩根大通銀行數據分析長Teresa Heitsenrether指出,基於安全性考量,和監管環境尚未確定,他們目前並未有打造LLM模型的計畫,而是採用合作的方式使用生成式AI及LLM模型。

Teresa指出,他們將會採用多模型的方式使用這項技術,並觀察不同模型具備的優勢。他認為,短時間內自建LLM模型不會是重點,而是關注數據本身,和藉由關鍵模型來達到企業的獨特性。

金融上雲 國泰金控

涵蓋銀行、人壽、產險,國泰金控旗下已有近50套系統上雲

國泰金控近期宣布,包含銀行、人壽與產險在內,集團已完成將近 50 套應用系統上雲。其中,國泰人壽已將17套自有系統遷移上雲,例如將活動網站上雲,藉由混和雲架構因應瞬間產生的龐大流量,以及將機場旅平險投保系統上雲,以雲端資源串連地端核心系統,提供機場客服人員一站式完成保單受理及核保流程,減低地端設備維護時的服務影響。

國泰產險的上雲起點則是從「智能商險平臺(SmartBiz)」起步,該系統採微服務架構、前後端分離設計,能協助業務員為中小型商家快速組合與推薦保險商品,其容器化平臺和資料庫系統皆與雲原生環境相容,能有效降低遷移成本,因此成為國泰產險首次上雲的即時性交易系統。

金管會 純網保

考量業者未有申設意願,金管會宣布暫不開放純網保申設

為了協助保險業數位轉型,促進更多創新型保險產品,金管會曾在2022年8月至10月開放純網保申設,經審查後未有業者核准設立。金管會近期公布,暫時不再開放純網保申設,主要原因為業者申設意願低落。

金管會表示,除了部分業者在媒體反映並無申設意願,金管會也主動洽詢過去曾表達有申設意願的業者,不過,並無業者表示有意願設立純網保。金管會強調,雖然暫時不開放純網保申設,但他們會繼續推動保險業數位轉型政策,例如在去年10月通過保險業異業合作辦理創新型保險服務,近期除了核准首案試辦申請,正在審理另一家業者。

資訊系統轉換 華南銀行

去年代發獎金入帳異常,華南銀行因系統轉換作業不夠完善遭罰400萬

去年,華南銀行進行統一發票獎金入帳作業時發生異常。經金管會調查顯示,異常主因為華南銀行進行資訊系統轉換時,轉檔金額欄位移位,導致入帳金額多2個零,原先應匯入約2,025萬元,卻匯入了20.25億元。

金管會近期通過對華南銀行的裁罰處分,主要針對華南銀行進行資訊系統轉換作業時,未建立完善措施和落實相關作業規範等事項,包括未將緊急應變計畫和教育訓練納入客服部門,共計4項缺失,依銀行法核處新臺幣400萬元罰鍰。

金融防詐 香港銀行公會

香港銀行業將採用簡訊發送人登記制,攔截非認證者發送的簡訊

香港銀行公會近期宣布,將把「簡訊發送人登記制」擴展至銀行業,供已登記成獲認證的銀行傳送可信度高的簡訊。從1月28日開始,香港28間銀行發送給用戶的簡訊中,發送者名稱會以「#」開頭,供用戶確認發送方的身分。此外,在登記制下,未獲認證的發送者無法成功寄出簡訊,即使發送者名稱包含「#」,也會被電信網路攔截。

香港政府在去年12月底開始實施「短訊發送人登記制」,所有獲認證的發送者都會使用「#」開頭的名稱寄送簡訊。首波獲認證的業別有電信業者和政府部門,近期才擴大納入銀行業者。

第三方支付 Paypal

Paypal推出多項AI商品推薦功能,在第三方支付平臺上提供電商平臺常見功能

Paypal近期宣布六項新功能,有三項功能運用AI技術提供商品推薦。他們將電商平臺常見的功能整合自第三方支付平臺中,其中一項功能為智慧收據,當消費者在商家使用Paypal結帳完成,系統會根據購物者行為數據和網路資料,預測消費者下一步可能從該店購買的商品,並顯示於結帳頁面。

另一項功能是為商家提供進階廣告投放平臺,供商家分析消費者購物數據,並投放廣告。平臺會根據5000億美元的交易數據,提供商家選擇廣告投放建議。最後一項功能是在消費者使用的App上,新增一個提供個人化優惠的介面。

今年三月開始,Paypal會在App推出個人化優惠推薦介面,讓消費者能獲得大型商家優惠,如麥當勞、Uber和Walmart等。

責任編輯/李昀璇

圖片來源/Gartner

資料來源:iThome整理,2024年1月

熱門新聞

2026-02-09

2026-02-10

2026-02-06

2026-02-09

2026-02-10

2026-02-10

2026-02-10

2026-02-09