Facebook已經是一個跨國運行的社群媒體巨人。不過才十年的時間,有大量創新的商業模式與經濟活動不斷的在這個龐大的社群媒體平台上發生。但畢竟所有的資訊流動與商業模式,最後都要以「價值的儲存記錄與交換」來做為結尾,而這卻是Facebook一直沒有辦法插手的地方。

所以,Facebook這麼多年來一直想要推出一種真正在Internet 上誕生與運行的,跟Internet 一樣沒有國界限制的,與智慧型手機一樣方便的,並且不受現有全球金融基礎建設羈絆的「支付工具」。這個支付工具不是只能用來交易Facebook上的數位服務,還應該可以支持電子商務,甚至是支持OMO 線下零售的各種創新應用。

要實現這樣的願境,過去常用的幾種數位化支付方式,是遠遠不夠的。例如,類似線上遊戲公司點數的作法,Facebook也曾經短暫實驗了 Facebookcredit ,但很快就終止了。因為這樣的作法很難進行跨公司跨業的交換,也因此很難大規模延伸到線下的使用場景。又例如而 Paypal 或 Stripe 模式 的作法,則有高度倚賴現有的銀行帳號或信用卡帳號的限制,在很多第三世界國家難以實現。至於WeChat 模式的方式更是有問題,因為這種完全依賴單一App 來做為支付媒介的方式,雖然在中國有效的替代了線下零售場景中的小額現金支付,但出了中國卻是完全行不通的。這也正是為什麼Facebook即使擁有比Wechat 規模還大的Messenger 與 WhatsApp ,卻不會像Line 一樣想去推出一個 WeChat 模式的支付錢包。

網路支付工具的核心挑戰

更重要的,上述三種類型的網路支付,如果要放大到Facebook這種有數十億用戶的規模,會涉及要在單一公司儲存與管理大量暫存資金的問題。就各國金融監理機構的立場,為了避免系統性風險的出現,自然會希望加入許多的限制。例如,會希望以準銀行,甚至銀行的標準來看待這樣的支付機構。然而,這些重重的限制,其實也會扼殺一個好的網路支付工具所需要的「經濟規模」與「創新空間」。

台灣的電子支付機構管理條例,就是最好的例子。當初花了三年的時間,在各方人馬呼籲,質疑,爭論,妥協之下的產物,結果是:所有依照這個條例申請設立的公司,二年多下來沒有一家能夠在市場上賺錢與擴大,更別說透過電子支付產業的蓬勃發展,支持與帶動更多的產業創新。

綜合來說,不同立場與角度下,對網路支付工具有三個面向的需求

●消費者希望:申請容易,使用方便簡易,允許匿名,可以智慧型手機作或未來任何聯網裝置作為載具。

●商家希望:開放多元,不依賴單一錢包,交易安全,操作簡易,而且低手續費。

●政府希望:監理透明,降低集中度,不會因為單一個人,或單一公司的失誤,造成系統性的崩解與消費者權益的損害。

在過去,這三個要素要一起實現幾乎是不可能的。但近五年來,區塊鏈技術與比特幣社會實驗的成功,為網路原生支付工具的未來發展帶來了全新的視野,也進一步引發了LIbra 這個以區塊鏈技術為基礎的「網路原生支付代幣」的誕生。

節點來源與數量:以區塊鏈建構支付平台的核心議題

雖然本文假設讀者對區塊鏈已經有初步的認識,但既然Libra 是基於區塊鏈技術的支付型代幣。我們還是得先說明一下:到底以傳統資料庫來實施網路支付工具,和用區塊鏈技術來實施網路支付工具,最主要的不同是什麼?

簡單的說,傳統的網路支付工具,只需要單一的資料庫就可以記錄每個帳號的餘額,以及買賣雙方的交易記錄。而區塊鏈則採用所謂「去中心化」或稱「分散式」的作法,將所有的帳戶餘額與交易記錄,重複存放在分布在世界各地的獨立服務器(稱為「節點」)所構成的網路來實現。

正因為每個節點是獨立運作的,所以這些節點上面的資訊,理論上不可能完全一致。所以,以區塊鏈來建立支付系統的核心技術問題就是:如何讓這些獨立的節點一起判斷一筆交易是否有效?這也就是所謂「節點共識問題」:如果節點們對於某筆交易的有效性可達成多數決共識,就是一筆有效的交易。反之則否。

達成共識所需的時間則與節點數量有關。這很像民主制度,參與決策的節點數量越多,弊端發生的機會越小,但達成共識所需的時間也越久。

由於LIbra 是為了支付而設計,需要大規模滿足各種線上與線下的零售支付場景,這點很類似以往對國際信用卡系統的要求:每筆交易的處理時間必須以在十秒以內,而整個系統每秒鐘起碼要有同時處理一千筆交易的效能,應該是起碼的門檻。但是,目前絕大多數的區塊鏈平台是作不到的。

關鍵在於目前為止已知的共識機制,如果參與驗證的節點數量太多,大概就很難達成這樣的效能要求。但是,節點數量如果太少,雖然效能可以更好,但就可能發生聯合作弊,或者被駭客攻擊或綁架的情況,也就失去了使用區塊鏈技術的意義。

Libra 最大的不同

除了透過減少節點,並採用BFT 共識機制來來提高效能外,Libra 與Bitcoin 或 Ethereum 這種第一代的加密貨幣的最大不同在於:它能夠同時對多個主要的法定貨幣保持穩定的兌換匯率。

因為Libra的設計從一開始就是以支付為目的,所以價值當然必須是穩定的。提供穩定價值的第一個條件,就是為每個被賣出的代幣,提供與購買價錢完全足額的價值擔保。但是,由於這些擔保用的資產,本身還是會有價值波動,所以Libra 除了現金存款外,也會混和多種幣別的短期低收益政府債券來實施。

除了足額擔保之外,為了避免人為炒作代幣的價錢,造成代幣價格的波動,反過來不利於代幣在零售支付場景的使用。所以Libra 代幣的發行並沒有所謂的貨幣政策。簡單的說,就是發行量完全沒有限制。有多少人想買,就發行多少。正因為是足額擔保,所以無發行量限制也不會造成代幣貶值或者擠兌的危險。更重要的,一個沒有發行量限制的代幣,自然不會有人為的外部因素來操作或干擾價格。

然而,問題來了,消費者要如何相信LIbra 代幣的發行者,會把消費者購買代幣時所支付的法幣,全數轉為對應的擔保資產,並且小心的管理它。

Libra Association 的角色

Facebook對這個可能的質疑的解答,就是把 Libra 開源並送給一個非營利組織(叫Libra Association)來管理與營運,讓Libra Core 成為一種「許可制的公有鏈」。facebook還邀集了知名網路公司,創投,國際發卡組織,支付公司,非營利組織,甚至知名學府來成為Libra Association的創始會員。換句話說,Libra 找來這些知名的公司或機構,來集體為Libra 的「價值儲備」的有效性作背書保證。

另一方面,這些創始會員剛好也同時成為Libra 所需的驗證節點。由於前面提到的效能上的理由,Libra 的驗證節點目前很難超過100個,所以Libra Association的創始會員在開始正式營運前,最多也只會有100家公司或法人機構。

但正因為能參與的人少,所以Facebook也為Libra Association的創始會員資格,定下了很高的門檻。除了要有些錢外(一千萬美金會費,另外要自行負擔節點的建置與運作成本),還得有在所屬領域有足夠的代表性,聲譽,及影響力。例如,學術機構也可以成為創始會員,但台灣也只有台大能合乎門檻資格。

簡單的說,Libra 由半開放式的基金會的成員來同時負責「代幣價值儲備的監督與執行」以及「可靠且無惡意的驗證節點」這兩件對「支付型代幣」而言最重要的工作。

跨國運行的多幣別穩定代幣

Libra 不是「貨幣」也不是「虛擬貨幣」,甚至連準貨幣都談不上。因為它不像Bitcoin 或 Ethereum 獨立於現有任何法幣的發行基礎之外,而是完全要由使用者以原本國家發行的法幣來購買。所以說,它就只是「代幣」。使用者想買多少,就發行多少,也儲備多少。換句話說,不論Libra 的發行規模有多大,它都還是依賴法幣在運作,當然也不可能有取代法幣的能耐。

講到這裡,我們不難發現,Libra 與先前我所介紹的「品牌代幣」幾乎完全是同一件事。(請參考區塊鏈與Brand Currency) 只是規模更大,而且還是跨國多幣別運行,所以無法依賴單一品牌公司的信譽來贏得消費者的信賴。而跨國運行的特性,則是 Libra 最大的亮點,

舉例來說,假設某個第三世界國家的商人,用當地的100萬買入了Libra 。但幾個月後,該國的法幣因為金融危機大跌。這時候,因為跨國運行的特性,這個商人手上的 Libra 反而是保值的。這種特性,會讓Libra 在不少國家受到歡迎。因為持有 Libra 可以像持有當地法幣般,享有在日常生活中使用的便利,又可以享有持有強勢貨幣如美元的好處。對經常在多個國家從事跨國電子商務的用戶而言,直接持有Libra 也比混和持有本國貨幣與多個外幣便利。除了日常生活可用外,跨境交易也可以用,還可以減少在本國貨幣與外幣之間的頻繁兌換所造成的手續費損失。

潛在的危機:隱私與反洗錢的兩難

但是,這種跨國使用零阻力的便利,也可能是 Libra 短期內最大的潛在危機。因為這踩到了不少國家的紅線。如同前面所說的,由於 Libra 不是貨幣,所以各國政府從財政與總體經濟面沒有反對Libra 的理由。但是,影響各國政府對跨國匯款的管理,尤其是影響反洗錢,則很有可能是某些國家(例如台灣)對 Libra 會持有戒心的主要原因。

由於Libra 繼承了區塊鏈開放與開源的特性,消費者只要有帳號的連結網址,私鑰,與交易密碼,不見得需要透過Facebook旗下相關的 App 帳號也可以使用 Libra 代幣。這意味著消費者其實是可以匿名來使用已經購買的 Libra 代幣。然而,因為Libra 可以在甲地購買,跨國移轉到乙地,然後再兌換回乙地的法幣,而且整個程序幾乎可以在一分鐘內完成。如果允許匿名帳號來進行法幣的買賣,那麼目前傳統銀行所做的反洗錢措施,根本就完全失效。

魚與熊掌兼顧的方式,就是限制購買或者兌換回法幣時,需要是實名制,而且只能透過授權的交易所進行。如此一來,與隱私有關的個資只會留在交易所,而平常的流動則可以是匿名的。只要交易所有做好個資的管理與保護,並且配合金融監理機關做好異常交易的監控,那其實是可以兼顧消費者隱私,與反恐反洗錢的要求。

智慧合約:零售與電商創新的新戰場

回到文章的一開頭,我們提到了 Facebook的野心是去打造一個網路原生的,數位原生的,低手續費的,而且更利於商務創新的金融支付平台。而開啟創新之門的鑰匙,則是Move 這個為Libra打造的全新程式語言。

如果說Libra Coin 代表了未來一種可跨國運作,有足額擔保的數位資產;那麼Move 就是用來描述這些數位資產如何進行交易的遊戲規則,也就是一般常說的智慧合約。二者加起來,就可以同時解決了所有的交易都會面臨的「成本」,「安全」,「效能」與「彈性」這四大問題。這對於許多勇於創新的新興品牌或小型電商而言,是非常有利的。

也正因為有太多人會期待從 Libra 打造的全新基礎建設,去展開新的創新服務與新的遊戲規則,所以,我們很難預期 Libra 會得不到支持。既有的業者就像賽局理論上的囚犯,要不要加入這個戰場是兩難的選擇。

對區塊鏈產業的影響

Libra 的出現對區塊鏈產業而言,有兩個面向的影響。

對於原有「幣圈」的業者,尤其是眾多把「支付代幣」與「投資代幣」混為一談的ICO 而言,Libra 的出現無疑是正式宣告他們的死亡。其實, 多數的ICO 把類似股票,公司債,和提貨券的概念混在同一個代幣機制去表達,原本就是非常有問題的設計。任何一個有起碼財務會計專業的經理人都知道,公司的可用資金應該有長期與短期的分別。最長期的是股東投資的「股本」,其次是借來的「公司債」,最短的是跟客戶的「預收貨款」。而任何一個認真營運的公司,都不會主動把這三種資金混和在一個籃子裡,除非一開始就有不良的企圖。但多數的ICO 代幣的設計,卻同時是個投資憑證,也是個提貨憑證。這意味著,公司的ICO 越成功,財務的結構越不健康,代幣持有者也會越沒有保障。當然,在瘋狂的金錢遊戲下,質疑的聲量會被淹沒。而當市場上充斥著一開始就意圖不良的代幣,正派的經營者就只好先迴避這個市場,而劣幣驅逐良幣的結果,也讓區塊鏈代幣快要與詐騙畫上等號。

Libra 的出現可以有望讓「品牌代幣/支付型代幣」的概念,快速回到主流,並讓區塊鏈的應用進入良性競爭的循環。這對於一些致力於新型高效能公鏈平台研發的「鏈圈」業者而言,會是天上掉下來的利多。因為一定會有許多大型的通路品牌或者網路平台,一方面認同Libra 的概念,但又不願意加入Libra 的陣營。而自己又太過「傳產」,沒有足夠的科技能力。所以只好尋求與既有公鏈平台的策略合作,利用已經存在的公鏈平台,快速發行自己的支付型品牌代幣。

所以,不論Libra 到底能多成功,這隻重量級的鯰魚所能引起的效應,已經是無庸置疑了。

One More Thing...

講完了嗎? 不,故事才正要開始

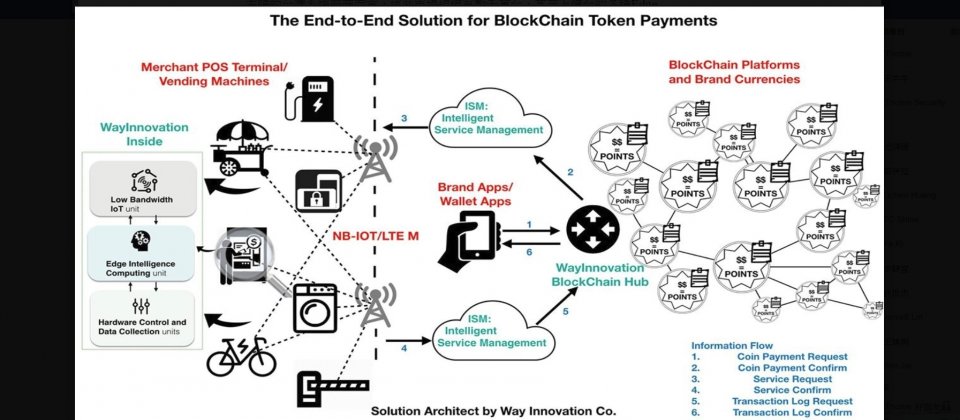

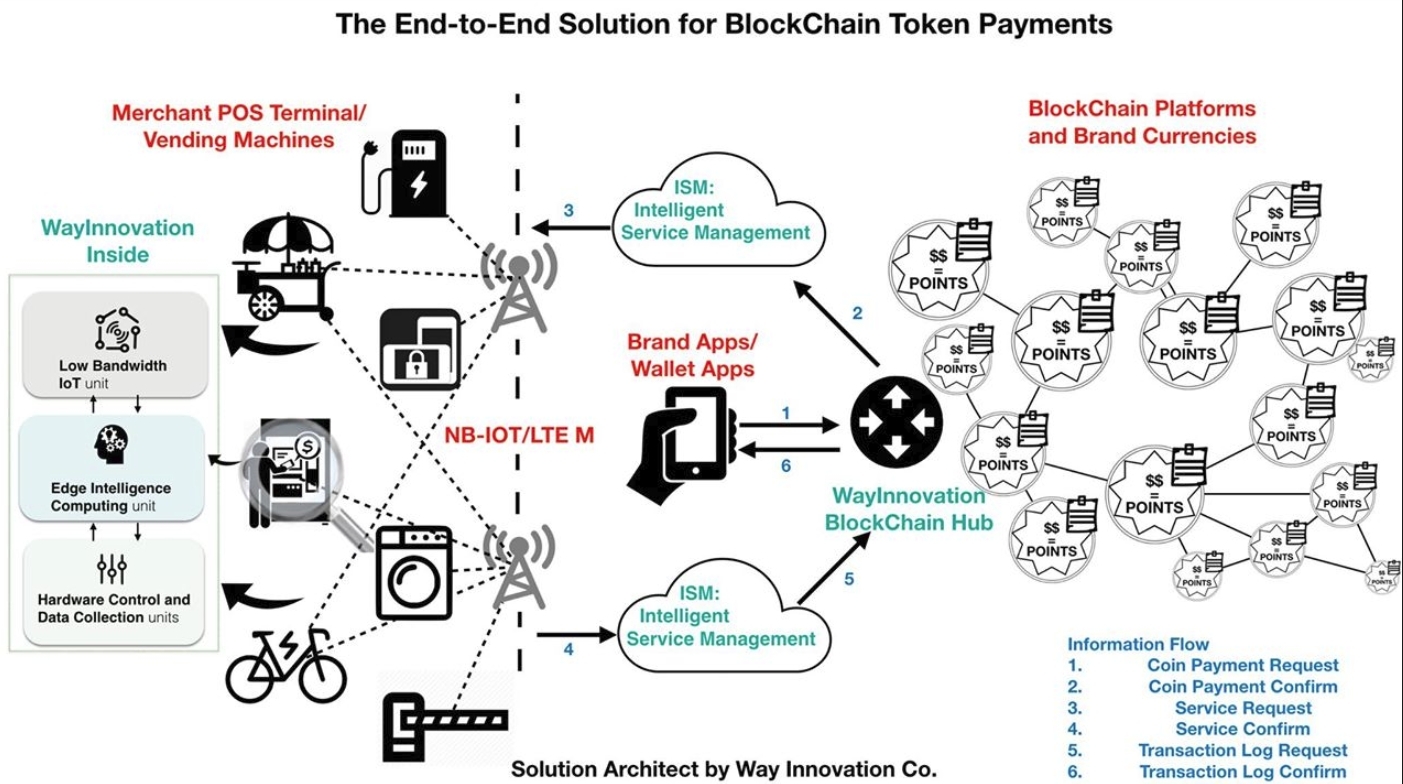

嚴格來說,到目前為止,包括 Libra 在內的各種「品牌代幣」應用,都還是「P2P掃碼轉帳」,而不是「營業場所支付」。就抽象的金流而言,這兩者沒有什麼不同。但對零售服務業的現場管理而言,這兩者是天差地遠。因為在人員繁雜與工作忙碌的營業現場,店員或工讀生不可能拿著公司或老闆的手機,來做為「即時確認」的工具。而如果各種POS 要和越來越多的品牌代幣整合,也會是很大的工程。而這也是像 TaiwanPay 這種低費率的轉帳支付工具,一直無法有效推展的原因。

所以,小型商店或微型攤販,需要有輕量化的設備來與代幣支付的平台結合,讓不管是工讀生還是老阿公阿嬤,都不用訓練即可使用。而連鎖品牌的POS 則需要有簡便而且可規模化的系統整合方式,才有辦法全面性的收取代幣支付。至於方興未艾的各種販賣機與無人服務設備,則更需要有兼具彈性與成本的IOT模組,來做為依舊快速演進中的機器設備與各種代幣支付平台之間的橋樑。當Facebook的 Libra 帶動其他或競爭或合作的品牌代幣,快速推向全世界十幾個市場與二十幾億人口時,也就代表了無比龐大的市場機會。

對於本來就擅長硬體,擅長國際貿易,也有足夠的軟體研發能力,只是不善常定義價值主張的台灣系統廠商而言,這些市場規模有數千萬台,甚至上億台的各種Edge Intelligent 末端設備,這當然更是千載難逢的新大陸

Using IOT and BlockChain to Implement Intelligent Retailing 是這張圖的標題,也是2019/6/27號我即將在上海財經大學主辦的「第五屆亞洲數字金融創新大會」其中一場的演講主題。這張圖我其實改了好幾年,這場演講後面的思維也準備了半年以上。就在出發前夕,Libra 的白皮書完全呼應我本來的看法,所以剛好用這篇文章與這張圖,代表過去五年的總結,同時也作為下個五年的起點。

我們已經登上灘頭,但這片新大陸太大了,需要更多好手,要一起來拓展你的新領地了嗎?

專欄作者

學生時代跨越數學,資訊工程,商管三個領域。博士畢業後在大集團擔任高階主管快十年。2010年開始創業,在連續失敗很多次之後,目前專注在結合物聯網與金融科技的創新。曾擔任過東森購物資訊長兼策略長、東富資訊科技總經理,現為新創公司執行長。許世杰臉書

熱門新聞

2026-02-11

2026-02-09

</a> on <a href=\"https://unsplash.com/photos/blue-and-black-digital-wallpaper-uDO6NuH7WFU?utm_content=creditCopyText&utm_medium=referral&utm_source=unsplash\">Unsplash</a>")

2026-02-11

2026-02-10

2026-02-10

2026-02-06

2026-02-10

2026-02-10