攝影/王若樸

新光人壽保戶關係部資深協理廖晨旭昨揭露新光人壽AI發展和現況。他表示,新光人壽目前在保險領域應用的AI場景,包括客戶生命周期管理、產品規畫、業務員管理、核保和理賠,進一步來說則有保單理賠風險系統、核保風險預測模型系統和智能客服。

廖晨旭認為,保險業之所以會投資AI技術,是因其能改善直通式處理(Straight Through Processing,STP),像是電子簽章、數位內容管理和自動化整合等流程,而借助機器人流程自動化(RPA)、機器學習和開源AI技術,不只能降低保險業STP成本,還可以簡化程序。

也因為這些優點,各國保險業也已逐步應用AI技術,範圍涵蓋了市場行銷與通路優化、核保、客服,以及理賠和人才招募等。而知名金融保險調研顧問機構West Monroe Partners在2017年釋出的報告中更指出,51%的全球保險公司將高階分析技術應用於理賠,這也點出了保險業優先考量的AI應用場景。

而新光人壽也不例外。廖晨旭指出,風險控管和理賠也是新光人壽的發展要點。他也進一步說明,新光人壽現階段的AI應用領域,除了有客戶生命周期管理、產品規畫之外,業務員管理、核保和理賠等風控場景也是新光人壽的著重點。

廖晨旭也大方分享了新光人壽制定AI策略的方法,引用國外知名AI管理學者Ajay Agrawal製作的表格,明列出執行流程和資料訓練兩大線路。在執行流程這條線路中,得先釐清想用AI解決什麼問題,先預測做決策時所需的資料,再判斷AI模型出現的不同結果或錯誤,最後列出評量任務成功的指標。而在資料訓練這條線路中,則有輸入資料、訓練和回饋3個步驟,要找出預測演算法所需的資料、執行演算法需要的資料,以及如何用結果來改善演算法。這個設計AI服務方法的成效,也反映在新光人壽的風控和理賠等AI應用上。

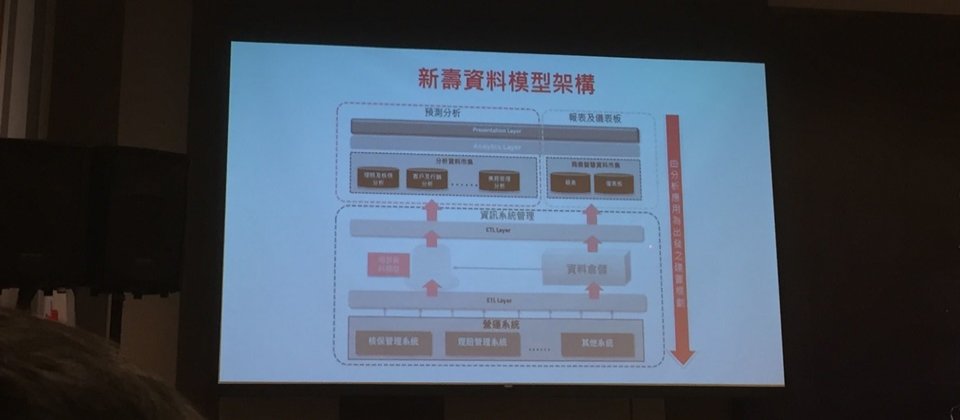

至於新光人壽的資料模型架構,則由「資訊管理系統」、「預測分析」、「報表及儀表板」等3大部分組成。資訊管理系統的基底為營運系統,包括了核保管理系統、理賠管理系統和其他系統,這些系統的資料可分別向上進入場景資料模型或資料倉儲,輸出後再進入「預測分析」中的分析資料市集,比如理賠及核保分析、客戶及行銷分析等,而資料倉儲的資料,則會進入屬於商業智慧資料市集的報表及儀表板。

在這樣的資料模型架構下,新光人壽進行了不少分析預測應用。以先前推出新光人壽推出的保單理賠風險系統為例,新光人壽透過分析保戶過去5年來的理賠資料,建立了好人模型與壞人模型,一個是要篩選出低風險保戶來加速理賠過程,另一個則是要篩選出理賠詐欺高風險的保戶。壞人模型會尋找過去保險詐欺的特徵,比如密集投保、高額投保或跨區就醫等,再加以評分。只要分數超過75分,系統就會顯示警示,提醒查核人員注意。

而好人模型則是篩選出低風險保戶,但由於涉及保險理賠金,該模型預測率需達到與人工相同的90%才能上線。有了保單理賠風險系統的運行經驗,新光人壽也在今年初推出核保風險預測模型系統,另也規畫將此類預測模型的應用範圍,延伸至業務人員管理。

廖晨旭也指出,新光人壽在智能理賠方面,除了運用理賠風險模型,也正研究區塊鏈技術,希望透過區塊鏈資訊共享和不被竄改的特性,連結醫療院所的診斷資訊,來作為保險理賠依據。

而文字智能客服小新,也是個新光人壽發展智能理賠的關鍵助力。小新的前身是語音辨識系統,將來客電話語音同步轉換為文字,再進一步分析客人問題與偏好。後來,新光人壽借助自然語意分析、機器學習技術與保險專業知識庫,讓小新客服正式上線,來回答關於保險商品、保費和保戶服務等問題。

廖晨旭談到新光人壽導入AI的成功關鍵,不外乎是資料、人才和技術。但他認為,「技術對我們來說,倒不那麼在乎,」反而是人才和品質良好的資料,才是關鍵。

最後,他也提到了新光人壽在發展金融科技服務,甚至是在進行數位轉型時,所遇到風險問題,像是在開拓數位通路時,會產生線上與線下的通路結構衝突;而當公司決定發展新領域、引進新人才時,也會產生內部新、舊員工職務安排的衝突。不過,「投資效益的衝突,是最嚴重的」廖晨旭指出,當公司要執行一AI專案、送進預算審議委員會時,最常遇到「這個專案會帶來什麼效益?」的問題,而這個問題,往往難以肯定地回答。也因此,他認為創新與投資效益,其實需要另一種衡量方式。文◎王若樸

熱門新聞

2026-02-13

2026-02-13

2026-02-13

2026-02-13

2026-02-13