")

在LINE臺灣開發日上,LINE Pay揭露為了能因應明年上線的跨境支付服務,滿足7,800萬用戶以及合作商家的需求,讓交易與清算更加快速,所開發的新系統架構。(攝影/李靜宜)

看上跨境支付這塊大餅,LINE Pay臺灣甫宣布結盟一卡通、日本LINE Pay、泰國Rabbit LINE Pay、韓國Naver Pay與PAYCO等4大行動支付品牌,成立了行動支付跨境聯盟,在臺啟動跨境支付服務,預計明年第一季率先開放日、韓、泰旅客,可在有與LINE Pay合作的商家,以在原國家的行動支付App進行跨境支付。

在12月4日舉辦的LINE臺灣開發日,LINE Pay隨即揭露,開發團隊過去兩年在系統開發上做了哪些調整,來因應跨境支付的需求。LINE Pay開發團隊負責人蘇詠順提到,目前,LINE Pay是透過Gateway對Gateway的方式串接合作商家,進行B2B的交易與清算。

在LINE Pay的核心服務,大致分為兩個階段,第一階段是交易(Transation),當用戶進到商店消費時,LINE Pay需要讓商家、用戶都知道交易已完成。第二階段是清算(Settlement),在交易完成之後,LINE Pay得在約定時間內,把費用撥給商家。

蘇詠順表示,早期LINE Pay還不太大時,透過既有架構進行交易與清算,基本上沒有問題。不過,一旦LINE Pay跨境服務在明年上線,所面臨的就不只是LINE Pay在臺現有的700萬用戶,加上來自日本、韓國、泰國總共7,800萬用戶,目前的架構根本無法滿足這樣的需求。

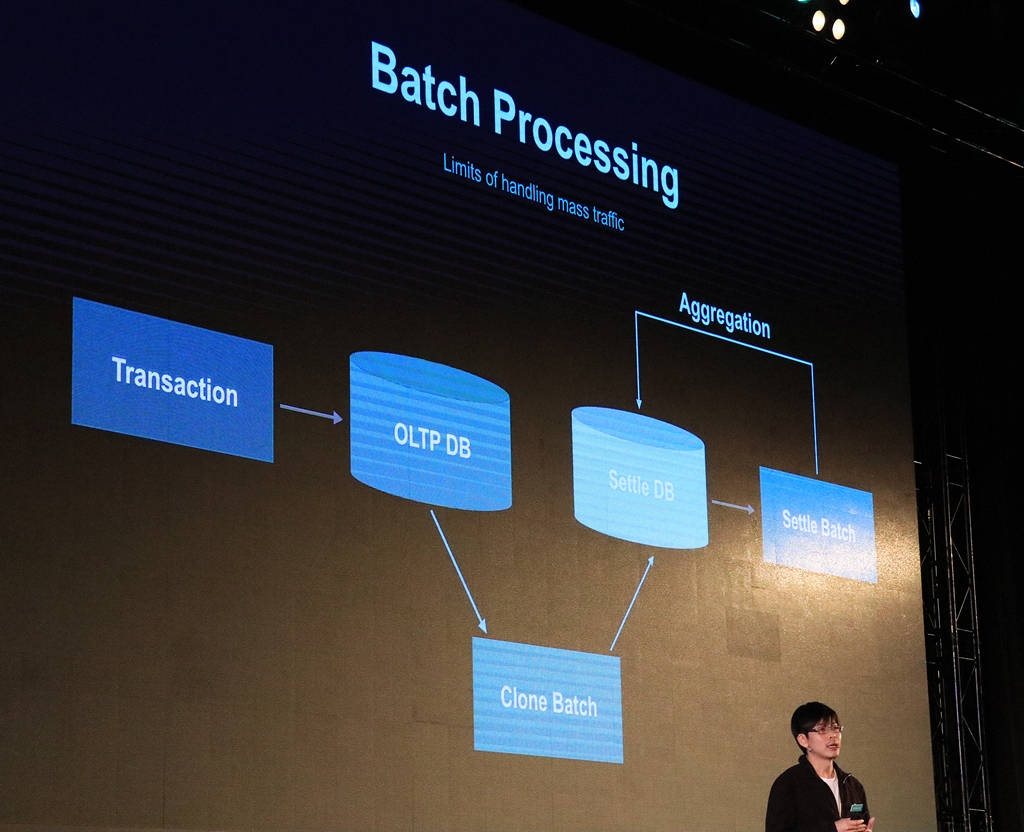

面臨到用戶倍數成長的情況,兩年前,LINE Pay決定開始調整既有架構。他先解釋了2017年以前LINE Pay的架構,當一筆交易進來,LINE Pay會把這筆交易資料,放進線上交易處理(Online Transaction Processing,OLTP)的資料庫,讓用戶端或商家端,都可以確定這筆交易已完成。

接下來,LINE Pay會執行清算的動作,系統端在執行清算作業時,會把交易資料庫中需要清算的資料,透過批次處理的方式,將資料複製到清算資料庫中。不過,他們發現,這樣的架構無法去處理大流量的資料,比如說,一個簡單的批次作業,得花上2小時才能做完,但是若用戶成長到10倍以上,或許超過20個小時也無法完成批次作業,就會導致LINE Pay,沒辦法把費用,在合理的時間撥給商家。

LINE Pay開發團隊負責人蘇詠順,對比LINE Pay 2017年以前的架構與目前的架構(下圖)。

蘇詠順提到,自2017年開始,LINE Pay開始逐漸調整系統。他坦言,在導入新技術時,仍與所有金融、支付、科技等產業的公司面臨的問題是一樣的,仍會擔心其可靠度、穩定度是否足夠,對於新技術導入也會非常謹慎。他更進一步揭露,LINE Pay採用了Event Sourcing(事件匯流)的模式,來設計在各系統間的資料傳遞,也達到足夠的穩定度和安全性。

他解釋,在LINE Pay新系統架構上,當一筆交易進來時,除了放到OLTP的資料庫之外,還會同時儲存一份到Kafka的佇列中,再將這筆交易資訊所需要給清算系統的資料,最後送到NoSQL資料庫儲存。當每天需要執行撥款時,則再透過另一個清算系統的批次作業,來把資料放進清算資料庫中。

「這樣做的好處是,可以即時把資料從交易資料庫,後送到做清算的資料庫。」蘇詠順強調。同時,他也提到,在NoSQL資料庫以及清算資料庫的新架構下,也有助於LINE Pay未來進行清算資料分析時使用。

而為了改善金融體系中,常會發現系統或人為出現的錯誤,需要資料重新同步的狀況。LINE Pay還設計了Retry Batch機制,可以自動或手動,把資料從原始的交易資料庫,後送到後方的清算系統。

LINE Pay 目前架構。

.JPG)

此外,對於跨境支付,LINE Pay團隊有更多想像,目前正在研究如何透過既有的區塊鏈技術,來解決用戶與合作商家跨境交易的需求,蘇詠順表示,即便目前在技術、法規與商家接受度上,都尚未能滿足此需求,卻也是LINE Pay在跨境支付想發展的方向之一。

App2App可作為Open Banking認證與授權機制的參考

為了改善用戶體驗,LINE App內建的LINE Pay服務,更獨立成為一支新的LINE Pay App,讓用戶付款時更為快速,查詢實體商店也更方便,打開App會顯示條碼供商家掃碼,即可完成支付,不用像過去得點選多次打開一層層選單後,才能進行支付。此App也同時提供合作通路、優惠券等資訊的查詢。

蘇詠順解釋,即便LINE Pay獨立成一支App,為了確保在App使用LINE Pay的用戶在LINE的身分,他們採用了App2App的概念。實際運作時,當用戶打開LINE Pay App會選擇登入,登入作業開始進行時,就會串連回LINE App,來授權LINE Pay App的使用權限,當用戶同意授權,就會回到LINE Pay App進行使用。他提到,這樣的機制簡單,但希望能為業界的登入程序帶來新的體驗,而不用以帳號密碼或是一次性密碼(OTP)等方式登入。

LINE Pay更認為,App2App的用途可以擴大到Open Banking(開放銀行),讓用戶可在第三方服務提供者(Third Party Providers,TPP)開發的App,去存取銀行端的資料。而中間的認證機制,則是利用OAuth 2.0、Open ID等,透過資料交換,可以讓TPP開發的App與銀行之間,以金融相關的API進行串接。不過,蘇詠順也提到,在臺灣,未來LINE Pay可能不是負責Open Banking主要業務的團隊,但App2App的概念,可以作為認證與授權機制的參考之一。

App2App 機制。

LINE Pay API改版,在線上與線下API的改變

蘇詠順也在開發日上,宣布了LINE Pay第三版API,分為Online與Offline。在Online部分,有兩大改變,包括認證(Authentication)與請求支付作業的API需求(Request API)。

在Request API的改變是,把用戶的請求,透過電子簽證(Signature)的方式去做傳遞,作法是把原有的LINE-ChannelSecret移除,加開LINE-Authorization、LINE-Authorization-Nonce兩個欄位,來做電子簽章。

他也提到,在既有電商服務,LINE Pay所使用的API是以單一(Single)產品為主的API架構,為了滿足多重產品包裝需求,他們把API從Single改為Multiple,這也是第三版最大的改變。

LINE Pay API v3在Request API的改變。

LINE Pay API v3在API Authentication的改變。

而在LINE Pay Offline APIs的部分,則多增加了AffiliateCards的欄位。LINE Pay服務企劃團隊李儒婷指出,以API增加欄位,代表他們每次可以傳送給商店的資訊量變多了,站在LINE Pay角度,希望提供消費者,更便利、快速的使用場景,所以,這支API增加的欄位AffiliateCards,團隊計畫用在增加電子發票、手機載具、會員卡號的部分。

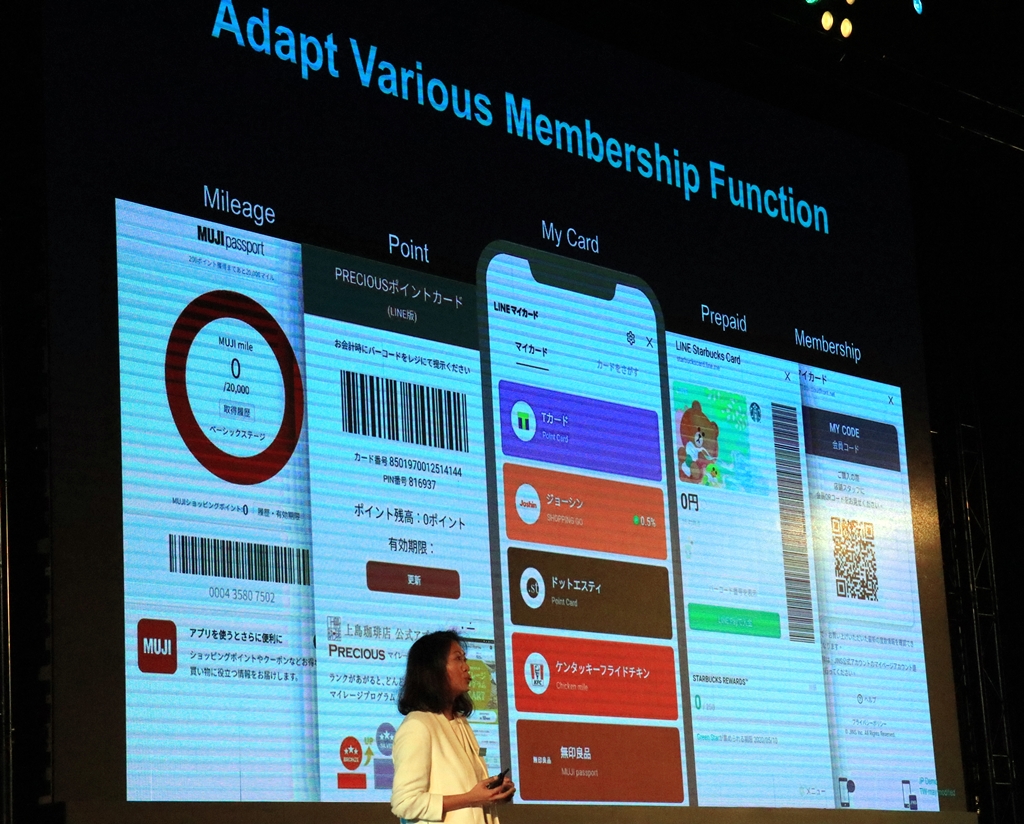

LINE Pay想打造一個能真正取代實體錢包的數位錢包(Digital Wallet),這個數位錢包,得整合用戶的現金、信用卡、優惠券與折價券、商品兌換券、發票、會員卡片。LINE Pay認為,數位錢包功能完整的最後一哩路,就是整合用戶的會員卡。李儒婷提到,過去一年來,他們正在醞釀一個新服務「My Card」,要提供用戶收藏各種不同會員卡片夾,目前新服務則尚未推出。

她說,未來,My Card服務上線後,用戶會在該服務介面,看到所有跟LINE Pay合作的會員卡清單,用戶可選取有興趣的會員卡,選取之後就會收藏到用戶的個人卡片夾中。接下來,用戶必須輸入卡號或是其他驗證條件,經過合作商家驗證,使那張卡片具有身分,用戶就可在各個不同的支付場景,使用那張會員卡片。

LINE Pay服務企劃團隊李儒婷揭露正在醞釀一個新服務「My Card」,要提供用戶收藏各種不同會員卡片夾,目前新服務則尚未推出。

李儒婷也展示了目前日本My Card的服務介面,她透露,未來My Card在臺上線後,則預計會在LINE Pay的首頁,有固定的登入口。文⊙李靜宜

目前日本My Card的服務介面。

熱門新聞

2026-02-11

</a> on <a href=\"https://unsplash.com/photos/blue-and-black-digital-wallpaper-uDO6NuH7WFU?utm_content=creditCopyText&utm_medium=referral&utm_source=unsplash\">Unsplash</a>")

2026-02-11

2026-02-12

2026-02-09

2026-02-10

2026-02-10

2026-02-06