資料來源:央行、財金公司,iThome整理,2022年7月

6月底,中央銀行總裁楊金龍帶頭,公開了臺灣數位貨幣發展的五大情境試驗成果。 這一場試驗成果,不只是央行、財金公司與多家銀行之間的練功,更是未來會影響全臺金融產業運作,甚至是3兆臺幣現金流通形式變革的重要實驗。

楊金龍指出,隨著數位經濟的發展,數位貨幣帶來很大的想像空間。例如比特幣或穩定幣等虛擬資產的出現,都獲得媒體和眾人高度關注,甚至出現「私人發行的虛擬資產,可能取代央行貨幣而成為廣泛使用的支付工具」的聲浪。

銀行公會金融業務電子化委員會主委朱永榕觀察,在全球,各種新興數位支付工具蓬勃發展,主要可分成三大類工具,包括了電子貨幣,虛擬貨幣和數位貨幣(CBDC,Central Bank Digital Currency)。

第一類電子貨幣是指由銀行或電子支付機構發行的信用卡、簽帳卡、儲值卡、儲值戶頭,或像是行動支付等,第二種就是近年開始成為話題的數位貨幣,由央行發行,等同於數位現金的法幣。而第三類虛擬貨幣則是這幾年屢屢引起話題的比特幣、穩定幣等。

雖然以區塊鏈、分散式帳本技術實做出來的比特幣等虛擬資產,試圖發展成全球性的支付工具,從2009年至今,發展出超過2萬多種幣,比特幣就占了42%的市值。央行估算,全球虛擬資產總值,2021年11月曾一度達到3兆美元,但現在卻跌到約0.9兆美元。楊金龍強調,虛擬資產的價格仍舊波動劇烈,屬於風險性資產。

不過,虛擬資產也逐漸朝向類金融領域發展,例如發展出了比特幣期貨和比特幣ETF,這兩項都是類似傳統金融市場的衍生性金融商品的交易服務,另外,前幾年還興起了一波首次代幣發行(ICO)浪潮,仿效股票初次公開上市(IPO)作法,想成為募集資金的新管道,近年則出現了穩定幣的虛擬資產,例如維持與美元1比1兌換的虛擬貨幣,想要變成類似發行電子貨幣的機制。

不過,虛擬資產總市值不到 1 兆美元,遠不及全球金融資產市值469兆美元。楊金龍指出,由於其資產規模尚小,且多用於虛擬世界交易之投機炒作,與金融體系間的連結程度不高,對金融穩定影響有限。

最近,市值最大的USDT穩定幣無法堅持對應美元的承諾,跌到0.95美元,而Luna幣值跌破百分之一的崩盤事件更影響了第三大穩定幣UST,比特幣價格近期更是大幅滑落,這些現象造成眾人對私人發行的虛擬資產的擔憂和不信任。

可是,在全球疫情肆虐之下,零接觸的數位支付形式成了民眾的最愛,根據國際清算銀行(BIS)研究,從2020到2025年,全球無現金支付的使用將增加80%,尤其以亞太地區增加最多。

數位經濟帶動的數位支付需求,再加上有些國家因為現金使用逐年遞減或是支付基礎設施不足,由央行發行數位貨幣CBDC的議題又開始成為話題。

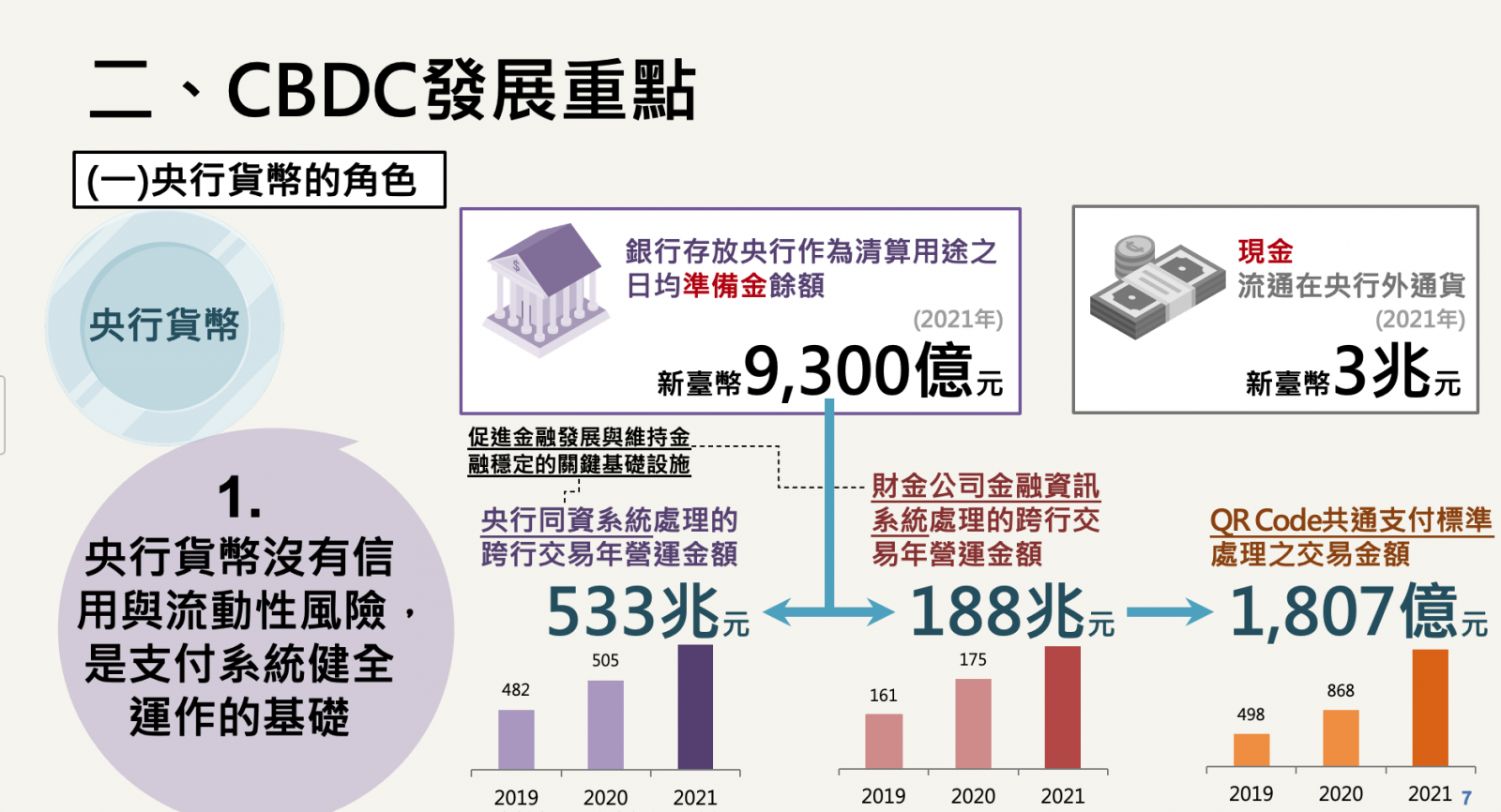

在現代的支付系統中,央行發行的貨幣可以分為兩種,央行準備金和現金。前者是金融機構間支付交易的清算資產,而現金則是民眾所用的實體貨幣。在臺灣,主要透過兩大系統來運作,一個是處理金融機構跨行交易的央行同資系統,一年處理的跨行交易年營運金額高達533兆元,另一個系統則是處理各種民間支付的財金公司金融資訊系統,一年處理的跨行年營運金額也高達188兆元,而在民間流通的新臺幣現金,也有3兆元之多。CBDC數位貨幣的發行,第一波直接影響的就是現金的流通方式,出現純數位的形式。

現代支付系統中,央行發行的貨幣可以分央行準備金和現金。在臺灣,在民間流通的新臺幣現金,高達3兆元之多。圖片來源/央行

看上四大潛力,央行2019年展開CBDC研究

臺灣央行很早就投入CBDC的研究,更在2019年就展開了相關技術可行性的研究。

楊金龍認為,CBDC有四大潛在效益,包括了讓大眾獲取安全的數位貨幣、滿足未來支付服務的需求、深化普惠金融以及最後一項是改進跨境支付的可能性。臺灣電子支付的占比,從2017年的40%,在今年第一季快速達到了60%之高,6成支付透過電子方式進行。但是,楊金龍認為:「因應未來現金數位化需求,大眾可能希望有CBDC的選項,由央行提供安全、受信任、無使用成本且無信用或流動性風險的數位支付工具。」

另一個好處是來自CBDC的技術特性,因為分散式帳本技術提供了智能合約機制,讓CBDC成為一種可程式化的貨幣,可以依照程式設定來自動執行交易,可以延伸到更多不同的場域中,來支援數位經濟對效率和創新的要求。

央行看中的CBDC第三項潛力是,對普惠金融的深化。數位支付主要有三大用途,包括了轉帳、繳費和消費。目前在臺灣,轉帳和繳費的數位支付相當普及,要用數位支付來實現普惠金融的目標,只剩下最後一哩路,也是數位支付的消費。但是,目前銀行開立數位帳戶仍有一定的複雜度,不一定能涵蓋到經濟弱勢者。CBDC能讓想要取得數位現金支付者,都可以開立CBDC錢包來進行數位支付的使用,開立門檻比銀行數位帳號門檻更低,也就更容易普及到不同消費場景中。

楊金龍看好CBDC的最後一項潛力是用來改進跨境支付。因為跨境支付涉及多家中介機構,程序多且費用高,根據世界銀行的統計資料,2021 年第 4 季,全球平均匯費為匯款金額的 6.04%,仍是一筆不小的交易成本。交易更低甚至可以是零手續費的CBDC,有機會成為新的跨境支付工具。

中央銀行總裁楊金龍指出,CBDC有四大潛在效益,包括了讓大眾獲取安全的數位貨幣、滿足未來支付服務的需求、深化普惠金融和改進跨境支付的可能性。攝影/王若樸

CBDC五大潛在風險得有配套

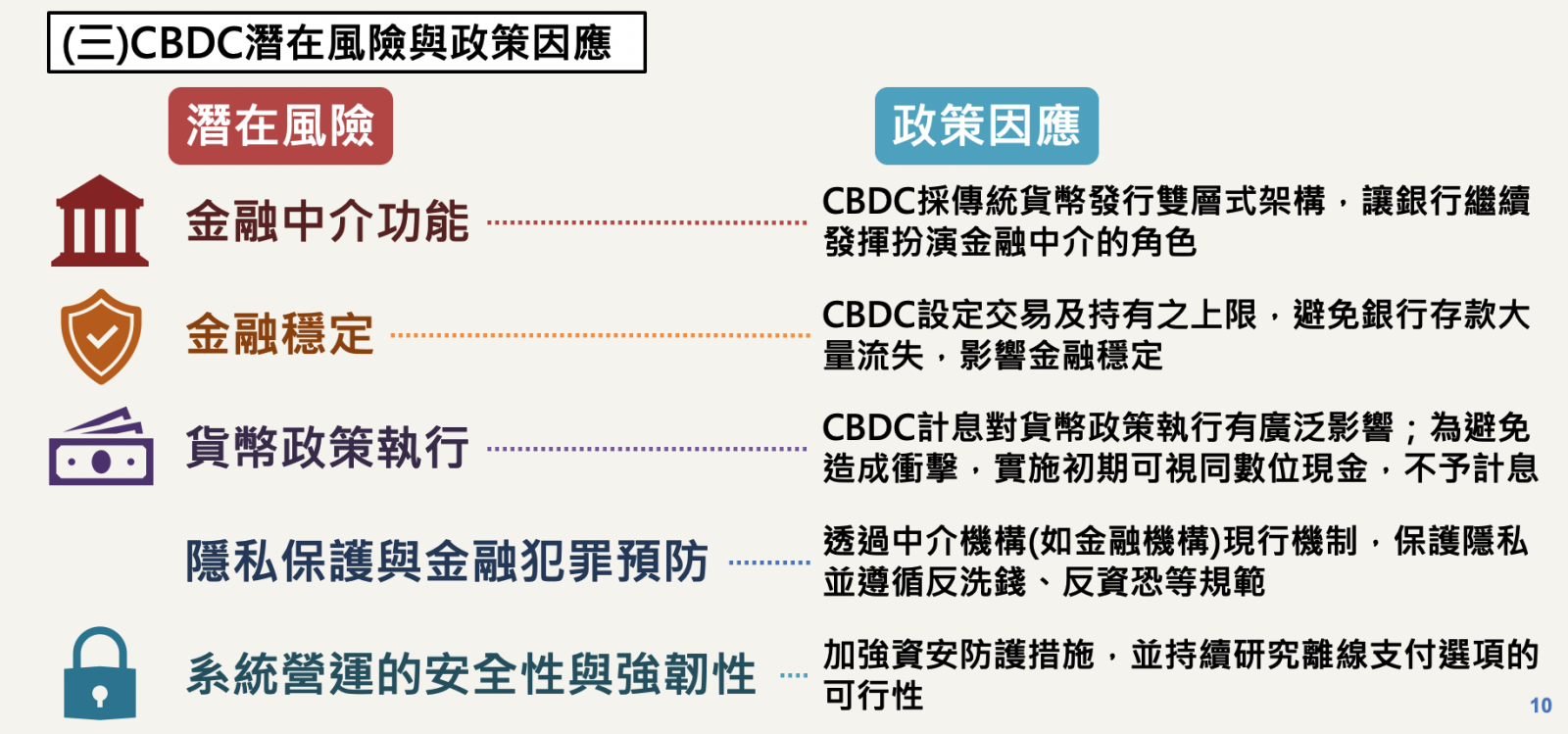

不過,除了好處,楊金龍提醒,CBDC仍有五大潛在風險,得有配套政策來因應。第一個就是金融中介功能的風險,CBDC可能會影響銀行既有支付業務,甚至讓銀行存款流失。若CBDC可以計算利息,也會增加銀行融資成本,進而提高了個人、家庭或企業的貸款成本,會進一步影響了銀行金融中介的角色。因此,國際間CBDC多採取傳統貨幣發行的雙層式架構,讓銀行繼續扮演金融中介角色,也可以選擇無利息的設計,避免影響銀行的地位。

另一項風險是金融穩定的影響,數位形式更容易流通,也就更容易造成數位擠兌效應的流通性風險,為了避免銀行存款大量流失,楊金龍也認為,可管制用戶的CBDC交易量和持有總量。另外,CBDC若可以計算利息,也可以成為一種,央行貨幣政策的執行與操作的新政策工具,不過,他認為,初期適合視同數位現金不計算利息。目前正在試點或發行CBDC的國家,例如中國或巴哈馬都採不計利息的做法。

第四個風險則是隱私保護和金融犯罪防範的課題,因為採取雙層式架構,CBDC的金融交易數據和現有金融機構交易產生的方式一樣,因此,在隱私保護上,CBDC可以透過中介機構現有機制解決,而金融犯罪防範也同樣可以循著現有中介機構反洗錢、反資恐的處理方式來落實。

最後一項風險則是所有金融系統都會面臨的挑戰,也就是系統營運的安全性和強韌性。「因 CBDC 可供任何人、任何時點使用 (如同現金一樣),所以更需妥適的資安防護措施。」楊金龍強調。所以,從另一方面來看,他也認為,需要研究離線支付選項的可行性,才能確保在沒有網路的情況下,大眾仍然可以進行某些日常的支付。

央行點出CBDC仍有5大潛在風險,會影響金融中介功能、金融穩定、貨幣政策執行、隱私保護與金融犯罪預防,最後一項則是系統營運的安全性和強韌性。圖片來源/央行

分四階段發展CBDC,將完成第二階段試驗

臺灣的中央銀行早在2019年,就展開了CBDC的研究,分四階段進行,規畫了2種研究計畫,從2019年6月到2020年6月先完成了第一階段的技術可行性研究,了解進行DLT分散式帳本技術研究以及批發型CBDC的研究。

財金資訊總經理黃昱程指出,在第一階段計畫後發現,DLT具有多節點同步儲存資料的優點,韌性很高,但交易速度處理效能不佳,以兼顧隱私保護的改良版DLT技術來實驗,無法因應高頻、大量的即時交易需求。「特別要考慮隱私保護時,效能會受影響。」他坦言。

在第一階段技術可行性研究中,還有另一項發現,黃昱程指出, CBDC若要成為普遍公用的交易媒介,考據到龐大使用者規模和效能需求,在「未來設計上,可考慮用中心化系統為基礎,部分功能結合DLT技術。」後來,這項發現成了央行第二階段CBDC試驗的系統設計重要原則。

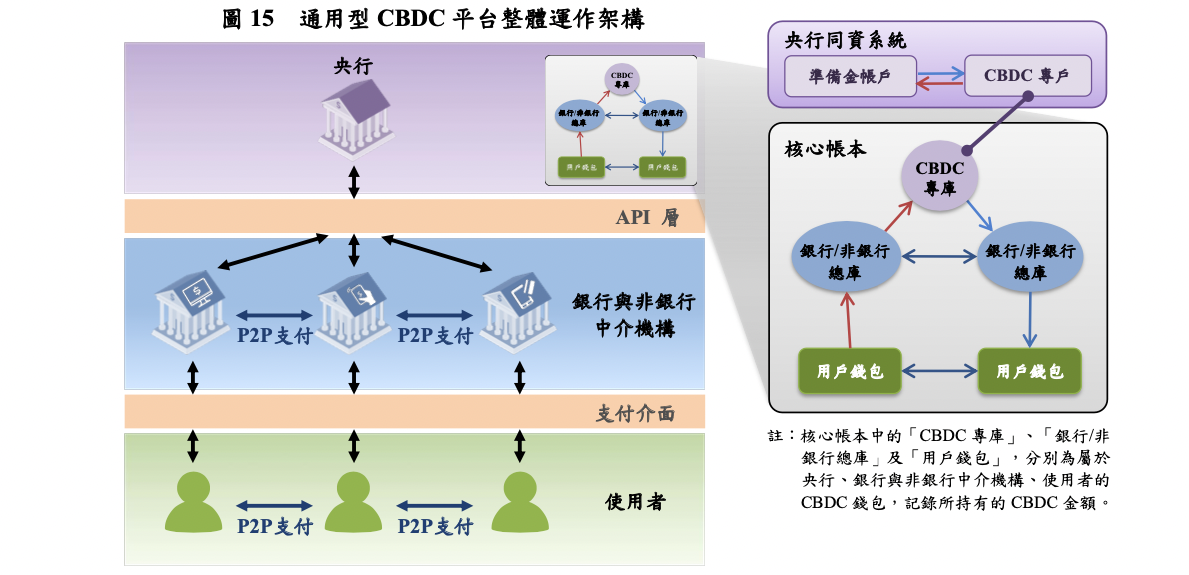

接著,央行在2020年9月,展開了為期一年的第二階段通用型CBDC試驗計畫,採用雙層式的架構設計,由央行向銀行等金融中介機構發行數位貨幣,再由銀行提供給民眾使用。

央行CBDC工作小組負責規畫,財金公司和票交所共同參與設計開發CBDC試驗系統,也找來5家銀行,在封閉式的實驗環境,參與和設計開發模擬試驗系統,設計在不同情境下的CBDC運用和功能,來展示民眾如何取得、兌換和運用數位貨幣的過程。

黃昱程指出,第二階段打造CBDC試驗平臺有兩大設計考量,一是要保留現金優勢,其次則要善用數位科技。因此特別注重7項特色。一是要考慮普惠金融,讓任何人都可以開立數位貨幣錢包。還要兼顧保護隱私,雖然現在採取銀行記名帳號,但功能設計上,未來可以允許匿名的數位貨幣,但會搭配交易金額限制。第三項設計特色是必須隨時可用,提供7x24小時的服務,來兼顧效率和韌性。另外現在雖然採取連線設計,但未來也要支援離線功能,不過,會限制金額來控管風險。

CBDC雛形平臺的第五項特色是可以提供遺失處理機制,這是傳統現金鈔票所沒有的能力。第六項特色則要能支援未來數位支付的需求,包括提供可程式化貨幣或是支援支付的互通性,最後一項特色是利息設計,雖然CBDC初期會採取不計利息的機制,「但試驗平臺仍保有這個功能,未來可配合貨幣政策需要來設計利息功能。」黃昱程表示。

央行在6月底所展示的第二階段通用型CBDC試驗成果中,也由5家銀行示範不同的使用情境,包括了中國信託銀行、華南銀行、國泰世華、台新銀行和上海商銀,來進行開立CBDC錢包、消費支付、兌換提領、轉帳繳費,以及移工跨境匯款等五種情境,還找來多家零售業者,展示如何用持有的CBDC或數位券來進行購物或繳費,展示不同的店家支付方式,包括掃碼支付和NFC感應支付的形式。

央行未來計畫以第二階段試驗結果展開意見調查,一方面與多方溝通和討論,包括政府機構,使用者,金融機構,技術與基礎設施提供者和學界等,另一方面還要持續精進CBDC平臺的設計,採用更穩健成熟的技術,來符合大規模交易的需求,還要能兼顧系統完整性、作業健全性和強韌性。最後一點則是要「研議法律架構,包括賦予CBDC法償貨幣的明確法源,並制定反洗錢、反資恐、隱私保護、資安防護及爭議責任歸屬等諸多規範。」他特別強調得做到最後一點,才能增強市場對CBDC的信任。楊金龍坦言:「推動CBDC 是一項巨大且複雜的工程。」

雖然央行沒有訂出CBDC後續發展的時間表,不過,臺灣在數位貨幣的發展上,已經與國際領先國家同步,邁進了一大步。

早在2020年9月央行理監事會後記者會後,公開了央行通用型 CBDC 試驗計畫平臺架構,將採取兩層式架構,由央行向銀行等金融中介機構發行數位貨幣,再由銀行提供給民眾使用。圖片來源/央行

完成第二階段通用型CBDC試驗之後,央行還要廣納意見,準備展開3項做法,才會繼續推動下一階段,尤其是要研議相關的法律架構和法制規範。圖片來源/央行

臺灣數位貨幣四大發展階段

階段1:技術研究

● 時間:2019年6月~2020年6月

● 重點:進行DLT分散式帳本技術可行性研究,2020年6月完成批發型CBDC研究。

階段2:試驗計畫(目前階段)

● 時間:2020年9月~2022年9月

● 重點:封閉式驗證系統之開發、建置與驗證。

● 步驟:概念驗證→整體規劃→規格制定→開發建置→情境驗證(2022年6月完成)→廣納意見→調校與驗證→全體金融機構積極參與配合→系統建置/測試/驗證→基礎設施改造/佈建及推廣

階段3:先導計畫

● 時間:時程未定,至少2年後

● 重點:導入營運系統之開發、建置與試點驗證

● 步驟:參與機構正式建置系統→個別機構測試→跨機構整合測試→整體量能驗證→局部試點→擴大試點

階段4:全面上線

● 時間:未定

● 步驟:試營運→營運

資料來源:央行、財金公司,iThome整理,2022年7月

熱門新聞

2026-02-13

2026-02-13

2026-02-13

2026-02-13

2026-02-13