前幾天數位部預告限24小時下架詐騙廣告的政策,顯現臺灣政府近年打詐行動是持續加溫,但其他國家打詐的立法發展態勢也是如此,別以為企業被冒名詐騙事不關己,越來越多政府要求企業負起承擔,需賠償詐騙受害者的損失。

已有多國政府率先立法打詐,強調企業需保護消費者不被詐騙

面對日益嚴峻的詐騙威脅,不只是臺灣政府,全球多國政府同樣都在立法提升打詐力道。投入防詐領域已有10年的臺灣上市公司Gogolook(走著瞧-創),該公司共同創辦人暨執行長郭建甫在最近一場活動上指出,針對詐騙問題,有些主要國家已經率先立法來因應,而最新呈現的重要態勢在於:企業也要共同承擔責任,尤其是金融業、電信業與數位平臺。

有那些實例?郭建甫指出,臺灣行政院頒布「打詐新四法」,積極強化產業源頭防詐,未來隨著相關子法草案陸續上路,像是數位平臺、電信業者也要面對防詐責任的罰鍰,就是一例。從現今立法規範來看,平臺業者若未24小時移除詐騙廣告,數位發展部可開罰50萬到500萬元,情節重大者最高可罰2500萬元,甚至採取適當流量限制管理措施。

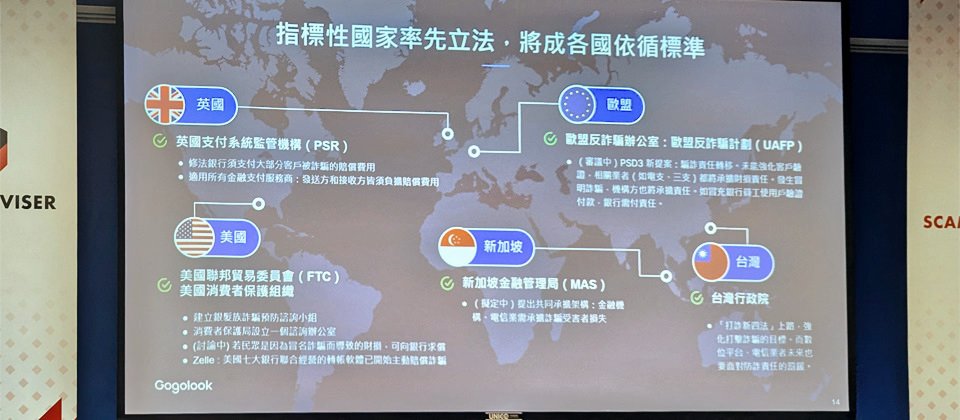

國際間一些主要國家同樣也在修法採取新對策,例如,今年10月英國支付系統監管機構(PSR)即將發布新政策,以應對授權支付詐欺(Authorised Push Payment Fraud,APP Fraud),簡單來說,這項新規定將針對金融客戶被詐騙後,要求當地銀行需賠償客戶被詐騙的費用,最高賠償金額為8.5萬英鎊(約360萬)。特別要注意的是,過去銀行可能是自願性賠償,現在已經變成強制性。

歐盟反詐騙辦公室也有相關進展,不只是推動反詐騙計畫(UAFP),在歐盟第三版支付服務指令(PSD3)草案的規畫中,也提出詐騙責任轉移,期望更完善的消費者保護。像是若支付相關業者未能強化客戶驗證,業者將承擔財損責任,發生假冒名義的詐騙,被冒名的機構方也將承擔責任。

在美國,聯邦貿易委員會(FTC)亦有多項作為,其中最新研議焦點在於,若民眾因為冒名詐騙而導致的財損,可向銀行求償。先前他們也設立有銀髮族詐騙預防諮詢小組, 並在消費者保護局設立諮詢辦公室。

在亞洲國家中,新加坡金融管理局MAS同樣有所行動,針對釣魚詐騙案件責任畫分及賠償的問題,去年他們提出共同責任架構,聚焦金融機構、電信業者失責需承擔詐騙受害者損失。

對於上述監管態勢,郭建甫很感慨指出變化很大,因為Gogolook於2012年創業時,當時不論企業、政府都還沒有意識到,應對詐騙威脅其實是需要建立生態圈。時至今日,網路詐騙變得更加猖獗,政府、防詐產業都已經體認到要共同合作,這是需要全民、私人機構、政府來共同面對的網路威脅。

換言之,只靠單一方並無法獨力承擔起打擊詐騙的重責大任,也無法發揮最大的效益,這需要各方通力合作,才能聯合形成一股強大的力量來共同對抗詐騙。

綜觀上述這些國家立法的推動情形,郭建甫強調,現在不論企業、銀行等業者都要更清楚了解到,若沒有盡到反詐騙的工作,自身同樣會有應負的責任。事實上,如今全球監管態勢也就是朝此方向發展。

我們可以想見的是,不只是政府與執法單位在對抗不斷演進的詐騙威脅,以及呼籲每個人需要培養防詐意識,企業同樣需負起保護消費者不被詐騙的責任。

企業防詐態度轉向積極,主動說明詐騙偵測阻擋與教育員工與民眾識別詐騙

當然,合規只是基本要求,企業自身對於消費者保護的積極性,對於品牌保護的觀念提升,也逐漸形成一股新的風潮。

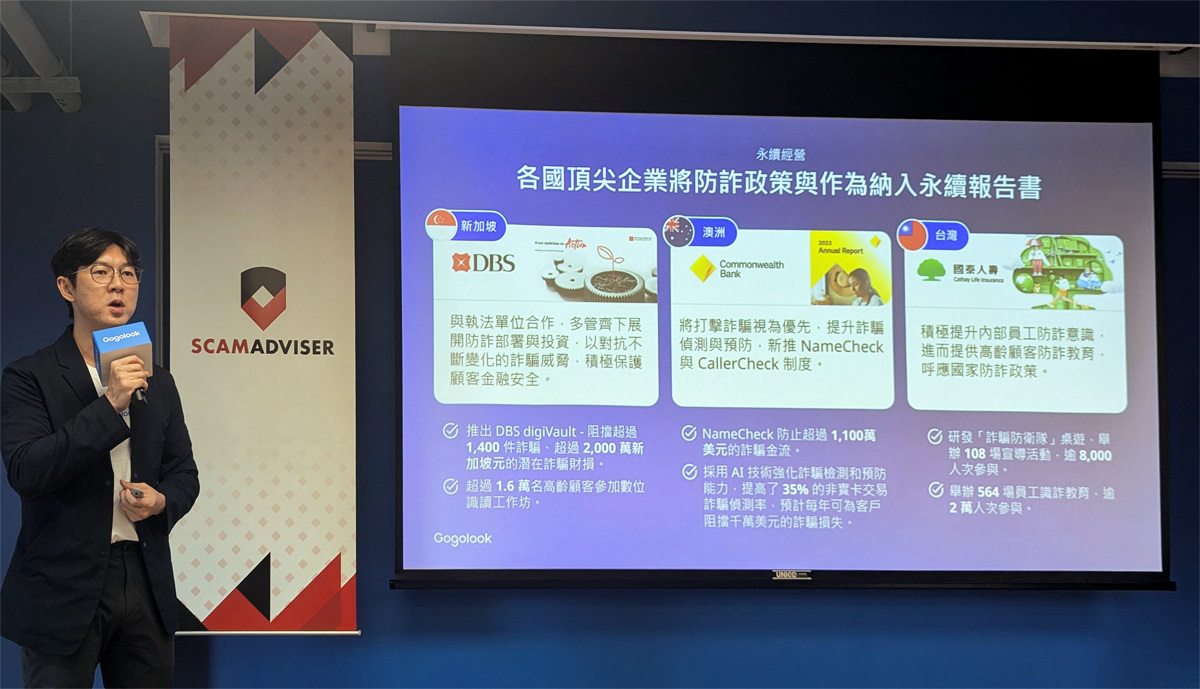

郭建甫表示,已有銀行業大力推動防詐,他們不僅希望保護消費者,也希望增加顧客對自家品牌的信任度。例如,亞洲的新加坡星展銀行、澳洲聯邦銀行(Commonwealth Bank),以及臺灣的國泰人壽等,都已經將「防詐政策與作為」納入永續報告書,並說明詐騙偵測阻擋及識詐教育的成效等。

相關作為包括:展開防詐部署與投資,與執法單位合作,提升詐騙偵測與預防,以及積極提升內部員工防詐意識,進而提供高齡顧客防詐教育等。也有一些企業已經設立詐騙預防專頁,提供判別公司正確網域的教學內容,完整列出屬於公司的網址清單,或是提供白名單式查詢服務,讓用戶可以輸入網址、快速辨別真假。

這些企業之所以很早展開行動,原因是他們已經先一步意識到,企業應該更主動來保護消費者防詐。

關於企業在永續策略納入防詐工作,不只仰賴企業有意識的推動,也有一些主管機關想要設法促進更多企業這麼做。例如,臺灣金管會在2024年初公布第二屆永續金融評鑑指標中,也新納入防範金融詐騙方面的項目。

防詐作為納入ESG_攝影羅正漢.jpg)

無論如何,我們認為,對於普遍企業而言,需要注意許多國家都因為打詐而有新的立法,並要求企業重視保護消費者不被詐騙,同時也要知道,有些公司已經這麼做,已經強烈意識到企業需展現積極防詐的態度。

另一方面,近年臺灣政府與執法單位持續推動反詐騙,有不少人認為只是一個噱頭,甚至覺得只是臺灣才有的問題,但並非如此,詐騙已經是全球問題,而且是多國政府都在面臨的挑戰與網路威脅。

這也讓我們聯想到,先前許多企業所強調的「資安」、「永續」,這些發展策略以往被視為吃力不討好的投資,現在兩者的重要性已不言可喻,不只領先企業在這麼做,而是普遍企業投入的項目,如今「防詐」也開始有同樣的發展趨勢。

熱門新聞

2026-02-11

</a> on <a href=\"https://unsplash.com/photos/blue-and-black-digital-wallpaper-uDO6NuH7WFU?utm_content=creditCopyText&utm_medium=referral&utm_source=unsplash\">Unsplash</a>")

2026-02-11

2026-02-09

2026-02-10

2026-02-10

2026-02-06

2026-02-10