新光人壽

早在2年多前,壽險公會已經展開保險區塊鏈聯盟科技運用共享平臺的規畫。在一開始,壽險公會便找來財團法人金融法制暨犯罪防制中心合作,構思如何透過公會的角色,把保險業界的資訊整合為一個科技共享平臺,藉此解決各家保險公司重複投資的問題,進而降低保險公司的成本,同時,也讓保戶能享有保險科技帶來的便利性。保全/理賠聯盟鏈服務,就是這個平臺第一個上線的服務

金管會保險局今年3月中,同意11家保險公司運用保險區塊鏈技術,申請試辦保全/理賠聯盟鏈服務, 7月1日正式啟動為期半年的試辦,便是在壽險公會建置的平臺上運行。

花了不少時間,找來保險業界討論後,決定以最有共識的範圍進行共享。但在建置工作展開之前,第一個挑戰是得先建立一套資料交換標準。「各家保險公司之間,對資料交換共同制定了統一的共通標準,才能讓彼此之間的系統串接資料,可以實現機器可讀。」壽險公會保險業資訊科技共享平臺召集人翁仲和表示。

.jpg) |

|

保戶在保險公司的理賠介面,填寫完申請理賠的資料後,即可介面於右下方選擇同意申請理賠文件轉送服務。圖片來源/新光人壽 |

|

|

保戶同意本次申請理賠文件轉送服務後,介面會顯示首波參與保全/理賠聯盟鏈的11家保險業者,保戶即可勾選欲轉送的保險公司。圖片來源/新光人壽 |

第一步要先建立資料交換的共通標準

新光人壽數位服務發展部資深協理廖晨旭指出:「傳輸資料格式統一的前提是,各家保險公司都能共通的資料。」

其中,又可以細分成兩種資料類型而有不同的作法,結構化資料與非結構化。第一階段計畫要共享的結構化資料類型,先鎖定主要保單申請書常見的資料欄位,比如契約內容變更申請書,要共享的欄位以姓名、身分證字號、地址、電話、Email等個人基本資料為主,這些就是第一階段試辦中,可以共享變更的欄位,不涉及保單層的變更,比如變更受益人這類,則先不納入聯盟鏈資料共享的範圍。

而另一類非結構化資料的共享上,第一階段則以數位化的醫療文書資料為主,比如診斷書這類理賠所需資料,都是每一家保險公司都需要,也都通用的文書資料。比如,當保戶先向一家保險公司,提出住院10天的理賠申請,也會同時上傳了數位化的診斷書,當保戶要繼續向其他保險公司申請時,就可以直接將這份診斷書授權轉傳到其他保險公司,不需要重新上傳同一份診斷書來申請。

因目前共享範圍有限,廖晨旭提到,保險公司要因應的資料欄位整合工作還算簡單,在試辦上路前,也都完成了系統整合測試(SIT)以及使用者驗收測試(UAT),來確保資料串接的正確性。

壽險公會保險業資訊科技共享平臺召集人翁仲和表示,各家保險公司間,對資料交換共同制定統一的共通標準,才能讓彼此之間的系統串接資料,可以實現機器可讀。(攝影/洪政偉)

考量保險公司資訊能量不一,各家區塊鏈節點由壽險公會統一管理維運

有了資料交換規範之後,就可以展開系統建置,壽險公會在2019年2月公開招標後,最後由中華電信承包。

儘管專案團隊曾對2套主流區塊鏈技術,包括Hyperledger超級帳本和以太坊(Ethereum)來進行驗證可行性,最後,保全/理賠聯盟鏈服務決定選擇了Hyperledger Fabric 1.4版本,並採用最新的Raft共識演算法。

負責該專案的中華電信企業分公司專案經理李長恩提到,Raft共識機制不只效率更好,排序時也較不會發生交易順序錯誤的問題。

李長恩表示,保險公司業務單位特別要求,不只個資絕不能外洩,也要落實資料保護,所以,整體架構設計是以安全為最高準則。

委外開發團隊與試辦的11家保險公司討論後,決定建立一個大型VPN網路,將所有聯盟鏈的參與方都串接起來,從資料面、網路面到主機安全上,都嚴格控管。光是主機上就增加了大量監控機制,以防有人惡意入侵,比如一出現多次錯誤登入,就立即發出告警,或是持續對部分檔案進行惡意程式掃描等。

保險公司先上公雲測試,正式環境則全面落地內部機房

去年12月,首波參與聯盟鏈的11家保險公司,先與壽險公會啟動POC測試。今年3到5月,則是這些保險公司的系統進行對測,不只測試自家資料上鏈的過程,也要測試業者彼此之間的資料拋轉情況。

不過,李長恩表示,因為正式系統環境的建置時間較長,所以,同步利用雲端環境來建立一套跨公司用的測試環境。公會的技術團隊先在中華電信hicloud虛擬私雲,串起所有節點,再建立VPN線路來串聯每一家保險公司,所有初期對測都先在雲端進行。直到6月,才真正轉而使用保險公司的實體主機,來進行測試。

李長恩提到,透過雲端測試的優點是,一旦保險公司在測試過程中出現問題,公會技術團隊可以第一時間排除。但是,到了聯盟鏈正式上線時,則全部落地,改用各公司內部機房來運作,不會再上雲。

翁仲和表示,壽險公會決定採用雲端測試有幾個目的。一是正式環境還沒上線前,能先提供一個可用的測試環境,讓保險公司試用。

甚至,他指出,以後有新的服務推出前,同樣可以開放保險公司先行在這個雲端環境中進行測試。另一個目的是,未來,新創業者如果有好的提案,也可以透過這平臺來測試。他預告,壽險公會後續會建立管道,讓新創業者可以接洽來試驗各種保險創新點子。

在正式系統環境建置時,技術團隊會直接派人到每一家保險公司的機房,建置一套主機群,作為信任的區塊鏈節點,同時,也會建立一個同地備援的機制。然而,李長恩表示,技術團隊僅負責節點建置,後續各家保險公司的節點,則由改由壽險公會統一代為管理維運。「主要考慮每家保險公司的規模大小不一,資訊能量與程式品質也會有所不同。」

不過,這些節點若需要更版時,公會不能自行採取行動,任何異動都須取得保險公司的同意之後,才能進行更版,壽險公會也會和各家保險公司事先談妥各自更版的時間,遠端派送需要升級的程式碼。

翁仲和進一步提到,壽險公會統一維運還有另一個好處是,一家保險公司遇到問題時,所有成員的環境都能同步處理和更新。

除了區塊鏈節點的建置,保險公司自家系統也得進行客製或修改,才能串接到保全/理賠聯盟鏈。

以申請理賠為例,當保戶向第一家保險公司提出理賠申請後,申請案件資料得先送到這家保險公司的核心系統上,先進行風控機制的審查,通過後,才會轉傳到其他等待同一份理賠申請資料的轉收保險公司。

所以,保險公司也必須將自家核心系統與區塊鏈平臺介接,才能接收平臺傳遞而來的理賠申請新進件,李長恩也透露,參與試辦的保險公司,光是在這部分花了不少時間。

中華電信企業客戶分公司專案經理李長恩表示,保險公司業務單位特別要求,不只個資絕不能外洩,也要落實資料保護,所以,整體聯盟鏈架構設計是以安全為最高準則。 (攝影/洪政偉)

壽險公會預計明年7月資安等級要達到A級機關水準

然而,在整個保險科技運用共享平臺,保全/理賠聯盟鏈是第一個推出的服務。後續,壽險公會預計在平臺上推出更多服務,包括電子保單認證與存證機制,讓壽險公司製發的電子保單,可透過存放在第三方認證機構的平臺進行驗證與存證,未來若消費者對電子保單的真偽有所爭議時,得由壽險公會提供保單內容作為佐證。

不只如此,接下來,壽險公會更計畫要建置保單存摺功能,讓保戶可一次性總覽各家投保資料;今年11月,還預計推出線上投保紀錄查詢的服務,取代過去須由本人及紙本遞件查詢投保紀錄的流程。

也由於,壽險公會負責建置壽險業的電子保單存證平臺,因此,保險局也特別要求壽險公會,資安等級要達到A級機關的水準。然而,要通過A級機關審查,在管理面、技術面與認知與訓練面都要符合規定。比如在認知訓練面,壽險公會至少要有4名資通安全及資訊人員,而資通安全專職人員總計應持有4張資通安全專業證照及職能訓練證書。

另外在資安技術面的要求上,壽險公會得做到全部核心資通系統網站安全弱點檢測、系統滲透測試,或像是APT攻擊防禦等資通安全防護。翁仲和表示,「目前壽險公會規畫,不只核心資通系統,而是全部的系統,都要納入A級的範圍,預計明年7月1日,可完整做完A級機關應辦事項。」

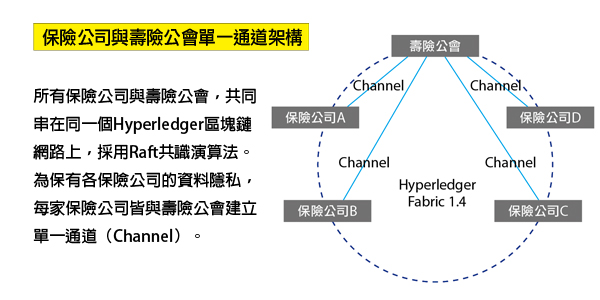

【為何用Hyperledger Fabric打造共享平臺?】單一通道設計,資料共享但不共用來隔離機密

資料來源:壽險公會,iThome整理,2020年7月

儘管這套聯盟鏈的目的是為了實現資料共享,但是,各家保險公司並不想讓聯盟鏈上的所有成員,都能看得到其每一筆寫入區塊鏈的資料,只有保戶授權轉送的指定保險公司才能看到。

中華電信企業分公司專案經理李長恩表示,建置聯盟鏈時,各家保險公司提出不少需求,上述要求就是其中一個,甚至有些小型保險公司,平時沒有資料共享需求時,也不願意釋出自家有限的運算資源,來幫IT資源相對充沛的大公司進行資料驗證。

為了符合各保險公司提出的種種需求,壽險公會與技術團隊做了不少努力。首先,基礎環境的區塊鏈技術,選擇了Hyperledger(超級帳本),超級帳本是許可制區塊鏈架構,能夠指定特定節點參與及共同維護運作,並預設提供單一通道(Channel)功能,來確保資料隱密性。

因此,最後保險公司達成協議,在這條串起保險公司與壽險公會的超級帳本區塊鏈網路上,每一家保險公司都只跟壽險公會建立起Channel,目的是為了保有各家保險公司的資料隱私,並由壽險公會扮演公正的第三方角色,在鏈上替每家保險公司驗證資料。

有了這個Channel功能,各保險公司即便串在同一條鏈上,也無法看到其他家保險公司上鏈的資料。李長恩提到,目前聯盟鏈上已經建立了11條Channel,讓首波參與試辦的11家保險公司能各自與壽險公會串連。未來,若有其他保險公司要加入,現有架構上,也可以增加更多一對一的專屬通道。

壽險公會保險業資訊科技共享平臺召集人翁仲和強調,只有如此,才能達到「資料共享,但不共用」的目的。讓各保險公司在不信任彼此的情況下,透過區塊鏈技術,建立一個可信任的網路。

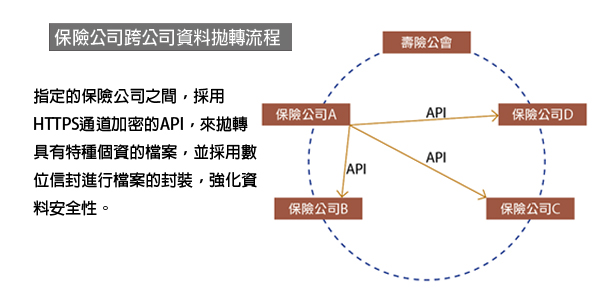

指定保險公司之間靠API拋轉具有特種個資的檔案

資料來源:壽險公會,iThome整理,2020年7月

不過,在壽險公會各自與保險公司各自建立的Channel中,保險公司也要求,特種個資的相關檔案,不能保存在壽險公會端的主機中,要來降低自家資料在外部的風險。

所以,聯盟鏈平臺,也針對這類個資檔案,採取了資料內容不上鏈的特殊設計,而是在鏈上儲存檔案指紋,未來檔案有爭議時,可透過區塊鏈技術,來驗證此檔案是否竄改。

各保險公司寫入Channel的資料,送到公會端時,公會只會替各家保險公司進行資料驗證,但是,不會記錄到公會的超級帳本上。李長恩表示,正因為可以滿足各方各自不同的多種目的,所以,超級帳本的商業用途更多。

而在資料共享上,壽險公會表示,指定的保險公司之間,是透過HTTPS通道加密的API,來拋轉具有特種個資的檔案,並採用數位信封進行檔案的封裝,強化資料的安全性。對於各家保險公司來說,只有保戶授權的轉收家,才得以看到這些資料,其餘非關係的保險公司通通看不到。

翁仲和以理賠聯盟鏈舉例說明,保戶向首家保險公司申請理賠時,所上傳的診斷書、醫療收據等資料,是直接轉送給保戶指定的其他家保險公司,並沒有透過公會傳遞。

區塊鏈上的資料隱密性,採用同態加密、代碼化等加密技術

在技術層面,壽險公會在保全/理賠聯盟鏈使用的是Hyperledger Fabric 1.4的版本,並採用最新的Raft共識演算法。李長恩提到,使用Raft共識機制的好處是效率更好,在排序上比較不會發生交易順序錯誤的問題。

壽險公會在區塊鏈的資料隱密性部分,還採用了同態加密(Homomorphic Encryption)、代碼化等加密技術。在資料保護上,李長恩提到,若遇上系統出錯,造成資料傳送給非保戶指定轉送的保險公司,他們還設計了第二層防護機制,確保只有保戶授權給予資料的一方,才能打開資料。

熱門新聞

2026-02-09

2026-02-10

2026-02-06

2026-02-09

2026-02-10

2026-02-10

2026-02-10

2026-02-09