7月1日,臺灣證券交易制度邁入一個新的時代,為了讓資本市場運作更有效率、交易速度更快,金管會終於拍板定案,決定分三個階段逐漸縮短證券交易撮合時間,並且循序漸進從20秒縮短到15秒、10秒、5秒,最終目標是要實施「盤中逐筆撮合交易制度」,有別於現行的「集中競價撮合」。

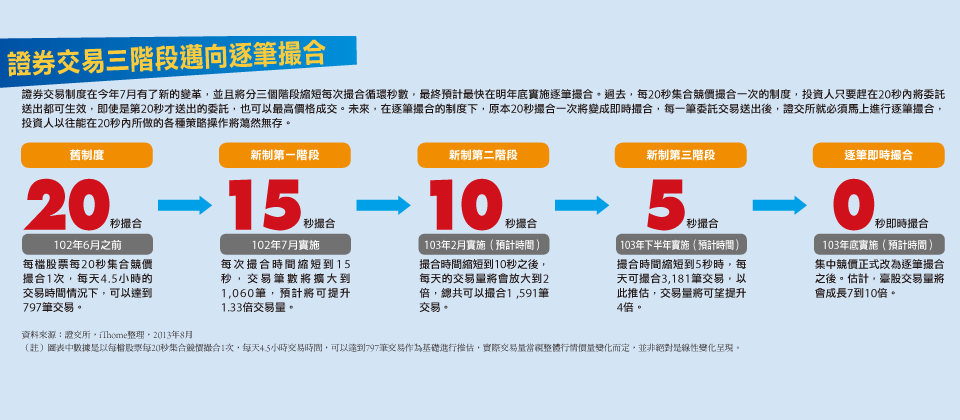

過去,每20秒集合競價撮合一次的制度,投資人只要趕在20秒內將委託送出都可生效,即使是第20秒才送出的委託,也可以最高價格成交。未來,在逐筆撮合的制度下,原本20秒撮合一次將變成即時撮合,每一筆委託交易送出後,證交所就必須馬上進行逐筆撮合,投資人以往能在20秒內所做的各種策略操作將蕩然無存。

在此同時,證交所以及券商的交易處理速度與系統容量也必須更快,才能因應至少7到10倍的交易量成長,這是證券業因應逐筆撮合下,第一輪的生存競賽,未來,差異化的服務能力,更是考驗券商長線競爭的實力,因應證券逐筆撮合上路,IT將面臨不同以往的挑戰。你,準備好了嗎?

新制上路,證券業面對首波系統容量考驗安全過關

依據證交所先前公開的數據,每檔股票每20秒集合競價撮合1次,每天4.5小時的交易時間情況下,可以達到797筆交易,若撮合時間縮短到15秒,交易筆數將擴大到1,060筆,預計將可提升1.33倍交易量;撮合時間縮短到10秒之後,每天的交易量將會放大到2倍,總共可以撮合1 ,591筆交易;當撮合時間縮短到5秒時,每天可撮合3,181筆交易,以此推估,交易量將會提升4倍。只不過,這些數據的基礎,仍是集中競價,而非逐筆撮合。以此估計,逐筆撮合上路之後,委託交易量將會成長7到10倍。

在集合競價的情形下,交易所的交易系統會先收集一段時間的委託,再依據這些委託的價格及進入的順序,依照「價格優先、時間優先」的規則進行撮合。「價格優先」是指在一段時間內收集到的委託中(包括先前進入交易系統因未成交而存放在委託簿的委託),價格最佳的委託優先成交,這樣的機制下,即使價格最佳的委託,是最後一個進來的委託,也可以因為價格優勢而優先成交;「時間優先」則是指價格相同時,先進入委託簿者先成交。

在證券市場目前仍為15秒集合競價一次的撮合制度下,交易人如果為了優先成交,可以提出比最佳一檔行情更好的價格,就有優先成交的機會,提出的價格越高,就越有機會成交,時間不是因素,只要來得及在15秒收集委託時間內輸入即可。

反觀,在逐筆交易的情形下,雖然撮合規則仍是「價格優先、時間優先」,但逐筆交易的「價格優先」,指的是當一筆新的委託進入交易系統時,必須與存放在委託簿內最佳價格的委託成交,「時間優先」反而成了最重要的關鍵,當新的行情送出時,交易人若發現交易機會而紛紛送出委託,只有第一到達交易系統的委託,可以最佳一檔的價格成交,第二個到達的,只能以次佳價格成交或無法成交。

一般預期,逐筆撮合上路之後,交易型態會越來越自動化,系統容量的挑戰會比集合競價來得高。因為在集合競價系統上,行情是每一次集合競價後才會產生一次行情,即使該次集合競價,其實撮合了數千筆的委託,也只有一個行情。逐筆撮合則是每新進一筆委託,就進行即時撮合,同時並產生一次行情,如果這些行情即時送出,等同向市場放出新的交易機會,然後就會再引發新的委託,進而提高委託量。

然而7月1日實施新制後,盤中集中撮合時間從原本的20秒縮短的15秒,一個多月來,個股買賣價量的資訊揭示次數增加、價格波動幅度降低,委託及成交筆數、張數都有增加,不過,因為市場交易量沒有明顯改變,資訊處理的顛峰階段,依舊是在開盤與收盤,盤中交易並無瞬間大量,對於系統容量的挑戰,都在原本預期範圍內,不論證交所與證券商都可以不做任何調整就能順利因應。

一般預期,當每次撮合循環秒數從目前的15秒往下遞減到10秒之後,券商將會開始明顯感受到行情揭示的資訊量以及速度會不同以往。在此同時,資訊系統的負擔也會漸趨明朗,相關調整也許會更加頻仍。

新一代交易系統著重速度,開放標準、服務元件化都是關鍵

證券工會業務電子化推動委員會召集人王明達表示,如果證券商送出的委託交易量,與以往相當,即使是逐筆撮合,對系統容量也不會有太大影響,但是,由於逐筆撮合之後,委託交易量會提高,而每一筆委託成交之後,就會有新的行情,行情差異又會連動影響客戶的下單行為,導致IT必須及時應變,證券商的IT調整與挑戰,多半來自這種業務與交易層面的影響。比如:採取客戶分群做法,提供投資人新的業務服務模式等。

有鑑於此,當證券交易制度從集中競價改為逐筆撮合之後,不論是證交所與證券商的資訊系統,都一定會有某種程度的調整才能因應。王明達表示,為了考量各個券商資訊發展步調不一,但又必須要顧及公平競爭,主管機關採取了循序漸進的做法,來達到逐筆撮合目標。現階段,各個券商已磨刀霍霍積極布局中。

玉山證券資訊長陳喻亮認為,基礎建設是立即必須做足準備的項目,因此,玉山證券對交易所的連線頻寬,已經升級到四合一的網路架構MPLS,同時並規畫4Mbps的網路頻寬,今年底前,可依業務成長需求持續擴大,現階段,玉山證券預先保留一倍成長空間到8Mbps,足以支撐一千五百億元的交易量。此外,玉山證券也將以獨立的系統架構,來因應高頻投資者的交易需求。

整體來說,證券業這一波的資訊調整,已經被視為下一個世代的競爭武器,所有的調整都在成本、效益、風險之間找平衡,所有的建設重心都是為了提升系統容量以及加快交易速度,然後在其中奠定差異化的服務基礎。目前證券業者為了因應逐筆撮合所做的資訊調整,可以概略歸納成幾個重要方向,其中包括主機系統平臺從專屬架構走向開放標準架構、應用系統架構元件化、風險控制趨向模組化、網路架構分流規畫等。

以風險控管來說,以一概全的做法,是把所有的風險控管點,放置在一個效能強大的主機上,而每一個風控點又分散在交易流程每個程序中,來因應所有客戶委託交易的風險控管需求,但是,這樣的做法比較欠缺效率。對於一間具有規模的券商來說,客戶數量動輒十萬以上,每一筆委託交易進來,就要把所有客戶橫掃一遍,在速度上不可能因應逐筆交易,如果依據不同的客群屬性,來配置不同的風控檢核點,才能加快交易速度。

對券商來說,現階段的困難在於,逐筆撮合雖是必然趨勢,而且根據期貨的經驗,交易量也確實會增加,但是,資訊流與資訊量會如何演變,有太多的變數以及無法預期的特性,因此,所有的系統規畫與調整都只能推估,等到逐筆撮合正式上路之後,是否能夠真的因應各種變化,比如國外法人習以為常的程式化交易與高頻交易等,各券商只能自己估算摸索,進而擬定資訊投資規畫。

王明達表示,許多券商的系統都已經有十年以上的歷史,原本就處在汰舊換新的臨界點,現在,為了因應逐筆撮合的需求,不得不積極面對。比較有企圖心的證券商,已經趁此機會,重新規畫整體資訊架構,提前為下一個十年做好最佳的資訊基礎規畫,當逐筆撮合正式實施後,才能成為業務發展的助力。

-P27-600.png)

證券工會業務電子化推動委員會召集人王明達表示,為了考量各個券商資訊發展步調不一,但又必須要顧及公平競爭,主管機關採取了循序漸進的做法,來達到逐筆撮合目標。現階段,各個券商已磨刀霍霍積極布局中。

容量與速度是必備基礎,應用系統功能與資訊服務能力才是致勝秘訣

由於容量和速度已經被當成是競爭力的基礎,因此,不論是逐筆交易或集合競價,「系統容量」都是最重要的效能指標,否則一旦市場上的委託超過系統容量,就只能把委託擋在門外,錯失交易獲利機會。而若系統設計不夠嚴謹,過多的委託甚至可能引發整個交易系統異常,以致於無法繼續交易。

因此,不論證交所以及證券商都會極力提升系統容量,除此之外,也會採用最新的技術來提高效能,比如記憶體式資料庫、開放標準架構平臺以及C語言等都有越來越普遍的趨勢。

這樣的前提下,如果券商只是著墨於系統效能,並不會讓競爭力有所區隔。王明達認為,不論券商營運規模大小,未來,各顯神通的角逐重點,會聚焦於應用系統功能與資訊服務層面,比如,提供更有結構、更有價值的即時報價資訊,而不是單純的原始資料等,又或者是提供投資人策略型交易工具等,不論券商的著墨方向為何,都必須對客戶有更深入的了解,更強的財經專業知識做支撐,才能針對客戶屬性快速提供產品與服務。

-P26-600.png)

對證交所來說,逐筆撮合最大的挑戰在於「瞬間交易行情揭示量的改變」,臺灣證交所電腦規畫部協理林長慶說。

布局海外證券市場,不再需要建置並且維護兩套系統

相較於期貨與選擇權,股票交易的資訊服務效率並不好,包括價格的連續性揭示與即時發現功能都相對不足,主要因為股票交易採用集合競價撮合模式,因此,訊息揭露的頻度不若逐筆交易有效率。王明達表示,證券交易走向逐筆撮合,就是為了提供更有效率的資本市場運作機制,提供一個即時反應股票價格的功能。

目前臺灣證券市場交易的結構,是以散戶居多,占57.9%(含大部位專業投資人交易),其次則是外資法人25.8%、國內法人占16.3%。這個結構與國外證券市場不同,國外大多是以法人交易居多,且佔居6到8成。逐筆撮合正式上路之後,證券交易制度將與國外發展一致,將有利於國外投資人進入臺灣證券市場交易,進而擴大交易規模。

除此之外,當券商的市場策略往國外移動時,就不需要因應不同的撮合機制,建置並且維護兩套系統。王明達表示,集合競價與逐筆撮合的下單型態完全不同,相關人員需要時間累積經驗與教育訓練,盡早做好準備,並且熟悉新型態交易,比如新的下單策略模組等,才有機會往國外市場發展。

放眼國際,在亞股中,目前包括日本、韓國、新加坡、香港以及大陸等股市都是採用逐筆撮合交易,臺灣現行機制與國外資本市場有落差的情況下,不僅讓臺灣證券市場缺乏全球競爭力,也對想要跨足海外市場經營的券商不利。基於這些因素,證券交易從集中競價走向逐筆撮合實屬必要,然後才能跟上國際潮流趨勢,與歐美各國以及韓國、新加坡、日本、大陸等同樣採用逐筆撮合來公平競爭。

-P27-600_04.png)

期交所資訊規畫部經理周建隆指出,逐筆交易的特性將會驅動投資行為模式轉向自動化、程式化交易,進而使得委託交易量增加,券商如果沒有準備足夠的系統容量,等於就是把客戶檔在門外,客戶可能會選擇到別的證券商下單。

-P27-600_02.png)

群益金鼎證券執行副總裁郭美伶表示,即使對證交所主機連線速度最快,還不代表就能贏。其他包括後端交易處理以及風控檢核系統的速度都要夠快,才有機會在逐筆撮合的戰局中旗開得勝,在短時間內消化高頻率的交易。

-P27-600_05.png)

凱基證券資訊部協理江彥墅表示,一場證券業專屬的軍備競賽已經被逐筆交易點燃,證券市場的發展趨勢,將會逐漸走向大者恆大的局面,大型券商積極擴大營運規模的同時,中小型券商也會以整併的策略來提升競爭力。

-P27-600_03(1).png)

元富證券副總經理林東和認為,短期內,馬上會面臨的挑戰,是來自於前臺報價系統層面的問題,但長遠來看,證券商的角逐重點會是後臺交易系統的應用功能開發,各個券商的整體判斷調整與聚焦點,絕對是同中有異。

熱門新聞

2026-02-02

2026-02-03

2026-02-04

2026-02-02

2026-02-04

2026-02-03

2026-02-05