最近幾年來,談到IT治理(IT Governance),普遍用以檢視的是「IT與業務(Business)的連結(Alignment)」。按照Henderson與Venkatraman的分類,對於IT與業務的連結,可以分為以下四種:

1.投資導向:由IT影響企業策略,而提供新興的業務項目,或提升競爭優勢。像是採用產業內創新的技術應用,而改善整個作業流程。

2.服務導向:IT提供業務所需的服務,著重使用者的滿意度與需求管理。

3.成本導向:企業將IT視為營運的成本而加以管理。

4.利潤導向:企業要求IT以獨立事業單位的方式運作,而能夠以超過企業外其他IT公司的成本效率來提供服務。

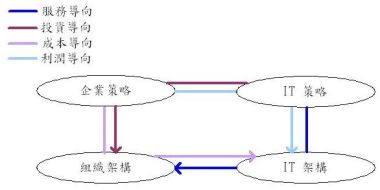

而Lufman則進一步將企業策略(分成業務範圍、企業競爭優勢,與公司治理制度)、IT策略(分成技術應用範圍、系統優勢,與IT治理)、組織架構(分成管理結構、流程、管理技能),與IT架構(分成科技政策、管控流程、技術能力)拆開成十二個子領域。而依照如圖1的連結關係,發展了一套衡量企業IT與業務單位連結性的量表。這個量表會衡量以下6個構面的成熟度:

溝通成熟度:業務單位和IT人員的溝通管道是否通暢,而雙方是否互相了解。

價值衡量(Competency/Value Measurement)成熟度:是否有明確的方式來衡量IT的價值。

治理成熟度:IT的管理制度是否健全,而能確保其運作的效率和效果。

夥伴關係成熟度:業務單位對於IT的信賴程度,與雙方能否建立夥伴關係。

範圍與架構(Scope)成熟度:包括對於新興科技的採用,以及系統架構和外部組織的整合程度等。

技能成熟度:人員的能力是否能夠滿足IT與業務連結的要求。

Lufman採用類似CMMI的方式,分別衡量這6個構面的成熟度,最後將之彙總成為整體IT與業務連結的成熟度。基本上來說,治理成熟度強調的是IT運作的效率,比較偏向於成本導向的概念,要求IT能夠因為內部妥善的管理,而能夠降低運作成本;而範圍與架構成熟度會類似於投資導向,主要是在思考新興科技可能帶來的策略機會。

然而,光看這兩個方面並不足夠,就投資導向的觀點來看,早期企業投資大筆資金在IT上,然而,這幾年來,許多人開始提出如Nicholas在2004年所出版的「IT有什麼明天?(Does IT Matter?)」一書中的觀點,開始認為不該花大錢去投資創新的IT應用,應該採取跟隨者策略,如此能夠以較低的成本去取得較成熟的技術,以滿足業務的需求。而由成本導向的觀點來看,企業一方面因應微利時代的來臨,開始進一步管控IT預算,然而,企業也發現一昧壓縮成本反而會造成資訊服務品質的下降,因而傷害到企業的競爭力;另一方面,企業也開始思考自己來維持IT部門是否划算,因此要求IT部門更進一步顯示自己相對於其他單位的效率,甚至考慮到將部份的IT業務外包。

也就是說,近幾年來更進一步的要求要往服務導向或是利潤導向的方向走,要求IT能夠提供業務所需的服務,除了要能夠用最具成本效益的方式達到最大的使用者滿意度以外,並且這個服務本身相對於其他外部的IT服務提供者,更要能夠突顯其價值。而要做到這點,可能比投資導向或成本導向還要困難,畢竟這需要更進一步的讓IT和業務單位做好溝通(或具有良好的溝通成熟度),以便雙方互相了解與建立共識,甚至發展成為更密切的夥伴關係(或達成更高的夥伴關係成熟度),在公認的標準下,提供對企業來說更高價值的資訊服務(或有良好的價值衡量成熟度)。

PriceWaterhouseCoopers的前資訊長Mark Lutchen針對這樣的趨勢,特別建議由以下3個構面來檢視IT與業務的連結性是否足夠:

1.IT治理和領導力構面:強調IT本身的治理能力,包括要能夠建立一個根據內外部的最佳實務來不斷地改進IT程序的文化,並且要能夠使IT人員用高執行效能的方法來提供符合成本效益的IT服務(在使用者付費的情況下,使用者仍願意選擇內部IT部門所提供的服務)。

2.IT與業務和管理單位的連結構面:有能力運用顧客關係管理的方法實務,去和多方的利害關係人(Stakeholder)有效地合作。甚至針對IT服務,建立雙方同意的服務水準協定。

3.效能衡量與分析報告構面:要求能夠有效地衡量與分析IT組織各方面執行成效與服務產出,並且能夠利用清晰易懂的表達方式來對內(在IT組織內部)與外(對重要的公司與業務單位的利害關係人)部進行透明的績效報告。

根據這三個構面,筆者建議可由以下情況檢視企業:

● 在年度的IT預算中,有相當比例的IT投資並沒有附上相關的ROI評估(IT治理和領導力構面)。

● IT花費中,有相當的部份是各業務單位自行決定(IT治理和領導力構面)。

● 如果要決定刪減10%的IT預算,沒有辦法立刻說明可以優先刪除哪些部份,或是沒有辦法具體提出不能刪除的理由(IT治理和領導力構面)。

● 業務單位一直抱怨IT部門的服務不好,如網路老是斷線或連線速度太慢(IT與業務和管理單位的聯繫構面)。

● IT單位不確定目前提供的各項資訊服務的使用者會有哪些(IT與業務和管理單位的聯繫構面)。

● 對於IT部門的績效衡量或是向CEO的報告,只有技術面的指標(例如網路的可獲得性、或是做了哪些系統),缺乏對公司營運或是影響方面的指標(效能衡量與分析報告構面)。

● 針對各業務單位所提出的IT要求,不能夠很快決定其優先順序(效能衡量與分析報告構面)。

當有上述的情況發生時,就是需要採行相對應措施的時候,以下介紹三個基本或可以優先實行的步驟。

首先,為了要促進IT與業務單位的合作,並且能夠在有衝突的時候提供解決的對策,CEO或其他高階主管需要決定成立跨部門的類似資訊審查委員會的機構。而就筆者的經驗來看,成立這樣的機構本身並不困難,但如果這樣的機構只是每三個月或一年開一次審查會,則效果有限。比較有效的作法,通常是在該委員會底下配置一些常駐的幕僚人力,以便更進一步的收集資料,與追蹤委員會決策的執行。

其次,應該要明確落實考慮ROI或價值的IT投資審查制度,讓審查委員會依照各項投資的ROI與價值評估決定是否要執行,並且能夠依照所評估的價值,在投資完成之後,追蹤是否有達成其價值。這至少有兩層意義,首先,透過對於審查標準或是價值的定義,可以讓IT了解企業要的是什麼;而另一方面,當落實了追蹤的制度,也可讓提案單位為自己的提案負責,避免有「別人的孩子死不完」的問題。

最後,IT單位應該要對目前所提供的資訊服務做一個盤點,以了解到底目前提供了哪些服務?而這些服務的使用者又有哪些?這是一個基本的工作,完成後才能夠計算出各項資訊服務的成本基準(或提供這項服務在現今的服務品質下至少要花多少錢);另一方面也才能夠確認這些使用者的需求的確認,甚至訂定服務水準協定。這也是 IT 單位未來需要更進一步努力的議題。![]()

作者/查士朝

資誠企管首席技術經理。台大資訊管理博士,台大工管系兼任助理教授,目前教授科目為資料庫。查士朝具有多年大型系統開發及管理經驗,除了是PMP以外,在系統開發上面,具有SCEA、MCSD.NET,及MCDBA認證;在系統及網路管理上,擁有MCSE、CWNA、LPIC。查士朝對於資訊安全及個人電腦資料保護也多有研究,除了於國外發表多篇論文外,也擁有CISSP等資安證,並曾參與健保局及財稅資料中心等資安制度建立。

熱門新聞

2026-02-11

</a> on <a href=\"https://unsplash.com/photos/blue-and-black-digital-wallpaper-uDO6NuH7WFU?utm_content=creditCopyText&utm_medium=referral&utm_source=unsplash\">Unsplash</a>")

2026-02-11

2026-02-09

2026-02-10

2026-02-10

2026-02-06

2026-02-10

2026-02-10