在日本金融廳發布的AI討論文件中,七成日本金融業者已經在使用GenAI進行文件摘要、翻譯、編輯和評估。

日本金融廳

「日本金融廳將大力支持金融機構穩健運用AI。」這是日本金融廳在新發布的AI討論文件中,特別用藍色強調的一段文字。

看好AI將會從根本上改變金融服務與金融機構的商業模式,日本金融廳早在去年10月至11月,就針對日本130間金融機構進行AI運用調查,並訪談了金融業者和IT供應商,瞭解業者看法。日本金融廳將這些調查結果,以及金融廳自身發展的AI應用與未來政策方向彙整成AI討論文件,並在今年3月的日本金融科技周公布了第一版AI討論文件。

日本金融廳表示,他們將會強烈支持金融機構穩健運用AI,透過設置明確的監管機制,為金融AI應用提供安全港。這份討論文件將作為未來金融廳和金融機構對話基礎,用來制定長期政策。

七成日本金融業已開放員工使用GenAI

日本金融廳搜集了日本130間金融機構的調查結果,雖未直接揭露日本金融業者導入GenAI的明確比例,但從報告可以看到,早在去年10月,至少超過七成的日本金融業者已廣泛的開放員工使用GenAI。而且,在日本,有超過七成的金融業者選擇採用RAG等技術,來應用生成式AI,要用自家資料微調模型的機構也有三成。

進一步來看日本金融業GenAI部署模式,超過六成業者選擇採用IT供應商的SaaS服務,來導入GenAI服務。同時,也有約五成業者會混用多個GenAI服務,根據不同的情境切換使用。考慮客製開源LLM的日本金融業者則占少數,僅約三成。

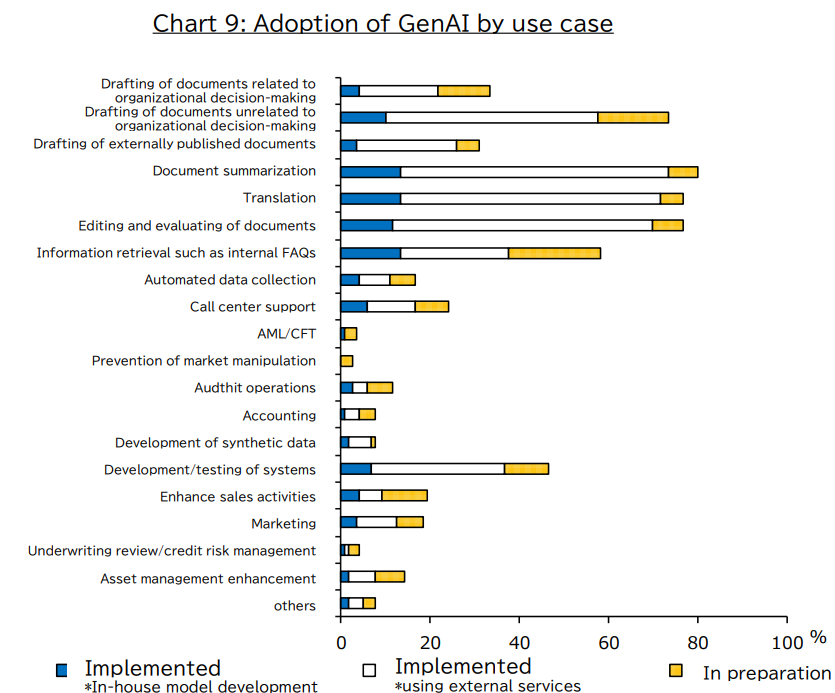

七成日本金融業已經使用GenAI進行文件摘要、翻譯

日本金融業者也提供了他們的GenAI應用案例導入情況。日本金融業者發展的GenAI案例,大致上可分為五大類,分別是:

- 文書處理與內容生成類,包含文件摘要、翻譯、文件內容編輯與評估、撰寫與決策無關的文件草稿、對外公開文件草稿、組織決策相關文件草稿

- 資訊檢索與數據處理類,包含內部 FAQ資訊檢索、自動化數據蒐集、發展合成數據

- 輔助IT系統開發類,包含開發與測試系統

- 監管合規類,包含信用風險管理/核保審查、會計、稽核作業、反洗錢 / 打擊資助恐怖主義、防止市場操縱行為

- 業務輔助類,包含提升銷售能力、輔助行銷、輔助客服中心、提升資產管理能力

比較驚人的是,超過7成調查機構,約90幾間金融機構,已經在使用GenAI進行文件摘要、翻譯,和評估、編輯文件內容。而根據調查,日本金融業在運用GenAI生成文件草稿時,會根據文件的性質來決定適用範圍。較多金融業使用AI來生成一般業務文件草稿,導入率高達六成,但當文件涉及組織決策,或是外部溝通文件時,金融機構則相對謹慎,較少依賴AI生成草稿,導入率僅約三成或不到。

另外,日本金融業GenAI導入率較高的應用類別,還有內部FAQ資訊檢索,以及運用GenAI輔助開發、測試IT系統,兩者皆有近四成的導入率。在數據處理任務中,也有約一成的日本金融業運用GenAI,來進行自動化數據蒐集,和發展合成數據。

在監管合規類型應用中,可以看到日本金融業者期望透過GenAI,輔助信用風險管理/核保審查、會計、稽核作業、反洗錢 / 打擊資助恐怖主義等領域。但發展有限,僅有一成或不及的導入率。比較特別的是,有日本金融業者正在準備用GenAI來防止市場操縱行為,目前仍未有金融業者正式導入這項應用。

而在業務輔助上,和臺灣金融業相似,日本金融業也期望能用GenAI來輔助客服中心。不過,根據調查,大多數日本金融業是採用GenAI支援客服中心營運,而不是直接將GenAI運用在客戶服務上。

日本金融業者如何應對GenAI挑戰?

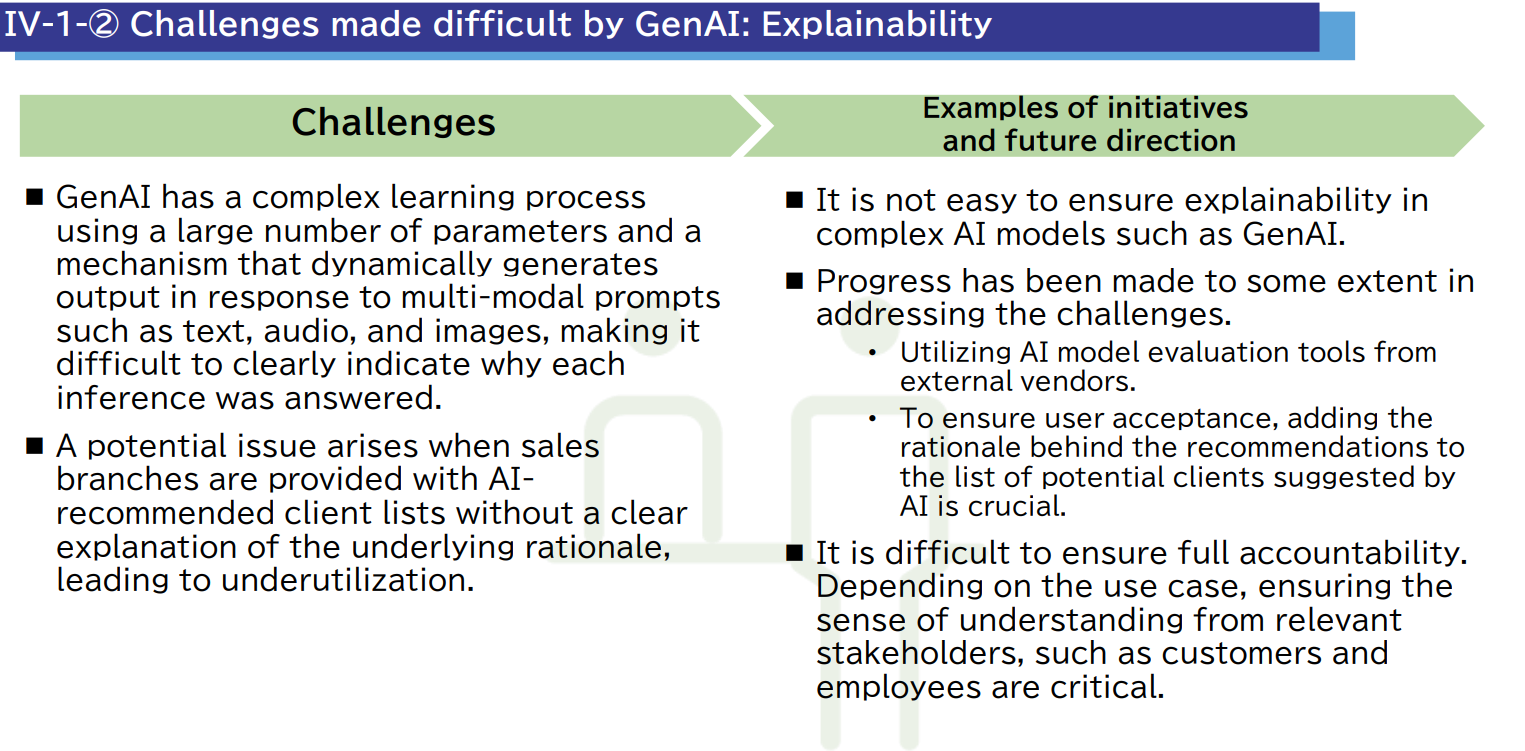

比較有趣的是,這份報告書中,條列出了GenAI讓哪些既有AI課題變得更困難,包括可解釋性&責任歸屬、偏見&公平性、模型風險管理、個資保護、資訊安全、人力需求等,日本金融廳也提出未來可能的解決方向。

針對可解釋性挑戰,這份報告書提到,GenAI的可解釋性不足,可能導致應用種種問題。例如,當AI為業務團隊推薦潛在客戶名單時,若無法提供具體選擇依據,業務人員可能會對AI建議存疑,導致AI工具使用率降低。

為了解決這一項挑戰,日本金融業界已經有一定程度的進展。包括使用外部供應商的AI模型評估工具,加強AI推理過程的透明度,或是在 AI 產出的推薦結果中加入決策依據,例如在潛在客戶名單上標註AI選擇這些客戶的原因。

然而,日本金融廳認為,即使業界已有所進展,但要完全確保 AI 的可解釋性和責任歸屬,仍然困難。他們進一步指出,業者需要根據不同的應用場景,確保相關利益關係人(如客戶與員工)能夠理解 AI 的決策邏輯。即便業者無法完全揭示AI的內部運作機制,也應建立合理的說明框架,來促進AI的可信度與接受度。

針對偏見&公平性挑戰,日本金融廳點出,雖然市面有多種模型偏見偵測工具,但較缺乏明確機制,讓金融業者建立特定的評估指標和審核流程。日本金融廳認為,需要建立一致性的框架,輔助業者及早偵測AI模型偏見。

報告中也指出,目前日本金融業者對於GenAI風險管理框架,仍處在早期發展階段,因為大部分業者對於GenAI 的開發、實施與管理,皆尚未確立系統化的績效與評估指標。

現階段日本金融業者的應對措施,除了強化既有AI風險管理政策,也會運用多家供應商的工具來進行POC測試,確保AI模型準確性。在應用模型時,業者也會記錄模型的方法論,包括模型假設、限制,與不確定性,藉此提升AI透明度。而在正式部署模型後,日本金融業者也會讓獨立的審查方持續監測AI運作表現,確保模型穩定性。針對模型風險管理問題,日本金融廳也承諾,會持續和金融機構對話,並追蹤國內外AI最新發展,根據AI在實際應用的情況,來調整監管框架。

針對使用AI引起的個資外洩問題,日本金融業也有所防備。報告中指出,日本金融業會透過內部行政通知,警告所有員工,不能將個人資訊做為訓練AI的資料,或直接將個人資料輸入GenAI服務。另外,也有業者在考慮建立自動化的限制機制,避免員工輸入客戶個資到AI模型。以及,也有業者設立專門的資料處理部門,來監管資料流動。或是和供應商簽署合約,明確規定個資不能被AI模型儲存或用來訓練。

資安問題也是日本金融業者在運用GenAI時,十分擔憂的問題。目前,日本金融業者主要有三個預防措施,第一,是設定嚴格的數據輸入範圍,和設立嚴謹過濾機制,防止惡意指令影響AI系統。第二,選擇在地端等內部專屬環境管理AI輸入和輸出的資訊,來避免數據外洩風險,而不選擇公有雲服務。第三,在AI開發和規畫階段進行安全驗證,當AI正式運作後,業者會再透過人工審查和自動化機制,持續對AI輸出的內容進行監測,確保AI不會生成錯誤或敏感資訊。

最後一項因GenAI而加劇的挑戰,是AI人才需求。日本金融業擔憂,若過度依賴外部AI供應商,可能導致企業無法累積AI技術經驗和專利資產,日本業界至今仍十分缺乏AI專業人才。另外,日本金融業中普遍也缺乏能夠連結IT和業務需求的人才,例如缺乏能理解業務需求,並選擇合適AI解決方案的人才,導致AI部門和業務部門容易產生溝通障礙。

目前,日本金融業者的應對方式,是透過在職訓練培養內部AI人才,同時引進兼職的AI專家,確保企業內部的技術能落地。同時,他們也鼓勵具有IT背景的職員投入AI領域,並增加招聘具備AI專業知識的應屆畢業生,強化企業本身的AI技術能力。比較特別的是,日本金融業者會選擇建立AI相關的合資企業,透過和新創合作,發展企業內部的AI產品和應用,以減輕對外部供應商的依賴。

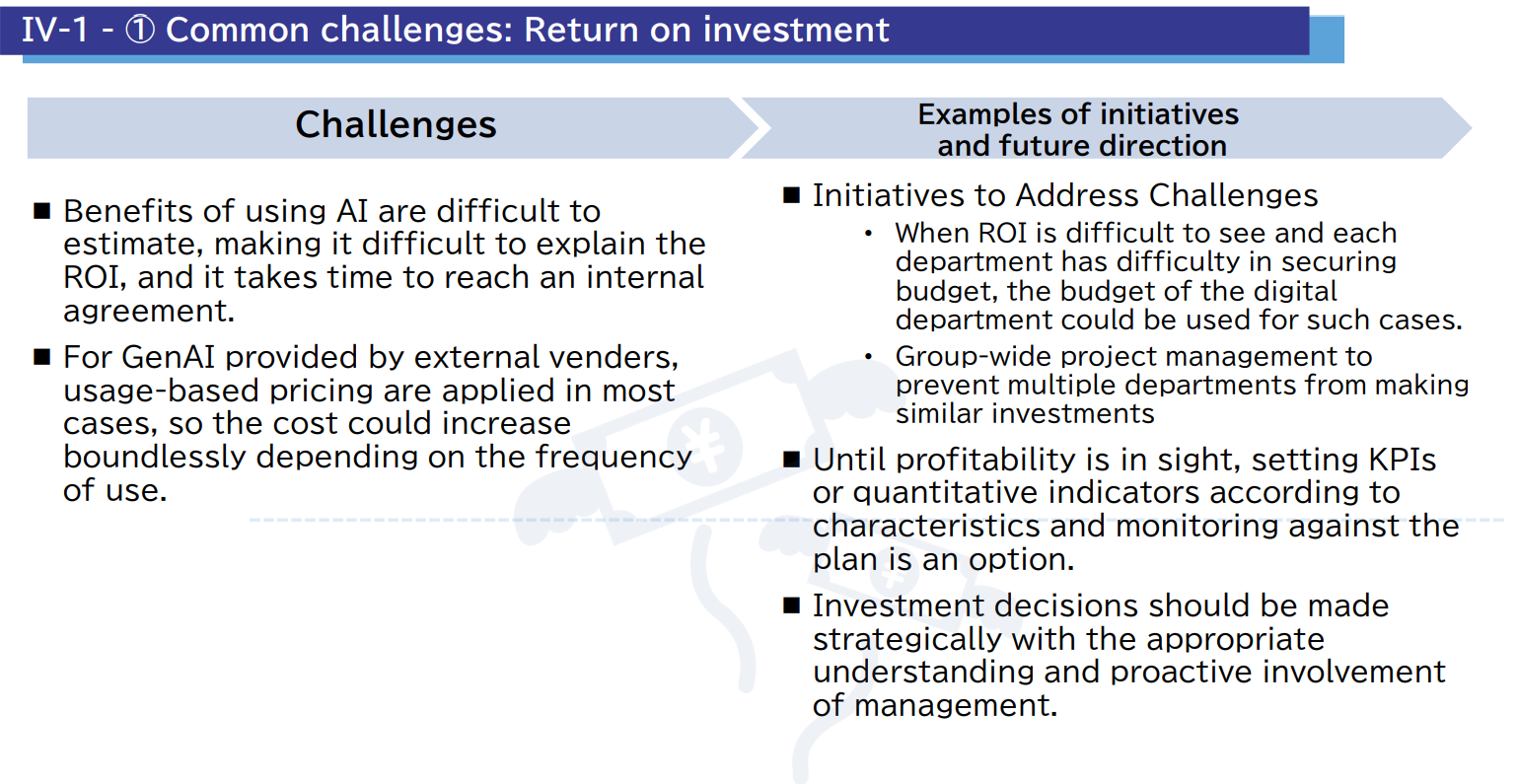

這份報告書也有針對ROI難以評估的挑戰提供建議。例如,當各部門難以自行確保AI預算,可以考慮使用數位部門的預算來支持AI專案,確保AI技術可以持續推動。另外,報告書也提到,可以推動集團等級的AI專案管理機制,確保不同部門不會分別投資相似的AI工具。

而在AI專案啟動時,也可以設置明確的KPI,透過持續監測數據來評估 AI 應用是否符合業務目標。最後,是要將AI投資決策納入企業戰略,確保管理層對AI技術和投資風險有適當理解,並能主動參與AI相關決策,這麼一來,才能確保AI布局符合企業長期發展策略。

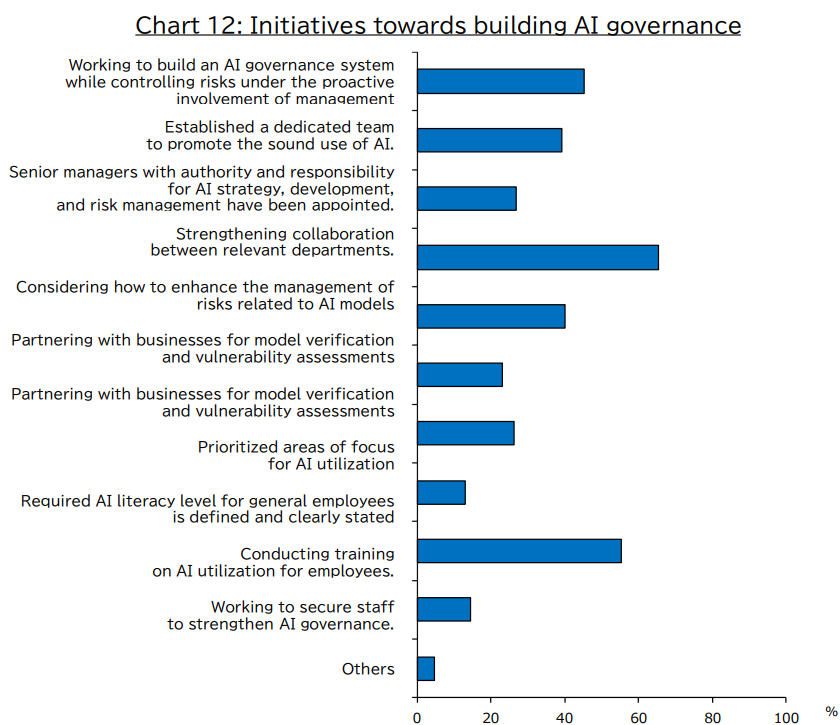

大多數日本金融業仍在AI治理議題上試錯

目前,僅有兩至三成的日本金融業在現有AI監管基礎上,為GenAI制定內部專門規範。三成的日本金融業者還正在考慮制定內部AI監管規範,尚未有明確行動。

不過,除了制定內部規範,日本金融業者也有透過發展其他計畫,來建立AI治理機制。例如,近七成的金融業者正在計畫強化跨部門的AI協作能力,近六成的日本金融業者已針對員工開展 AI 應用培訓。另外,約一半的日本金融業者正在努力建立AI治理的組織體系,確保管理層能積極參與AI發展。也有四成業者已任命AI戰略、開發與風險管理的高層管理者,確保AI專案的推動方向符合企業長期發展策略。

報告中也提到,日本許多金融機構目前仍處於「邊試驗、邊調整」的階段,透過沿用傳統治理與風險管理框架,來管理AI應用,以確保AI運作符合企業內部標準與法規要求。

日本金融業認為,有四大關鍵議題需要主管機關制定更明確的監管機制

日本金融業普遍期待主管機關能釐清 AI 應用相關法規的適用範圍,提供更明確的監管指引,並且進行跨司法管轄區的AI相關法規協調,確保和國際標準有一致性。而調查中也提到,隱私保護、IT治理、模型與風險管理,和網路安全,是日本金融業者認為,主管機關最需要進一步明確制定的監管領域。

日本金融廳表示,考量GenAI技術帶來的新挑戰,他們將評估既有監管框架是否充分涵蓋AI風險,並檢視AI相關法規是否足夠明確。若發現監管缺口,他們會優先考慮修改監管原則和指引,並確保監管措施僅針對業者無法自行解決的問題,避免因過度監管,而影響金融AI發展。

日本金融廳為了輔助金融科技發展,自2015年成立FinTech支援窗口,類似一個諮詢平臺,提供金融機構或金融科技公司法律與監管諮詢服務。而針對GenAI發展,日本金融廳也鼓勵金融業能透過這個窗口諮詢監管問題,確保技術應用符合監管要求。

另外,日本金融廳也有設立FinTech概念驗證中心,作為業者測試創新技術的框架。未來,該中心也將有機會協助金融機構進行 GenAI 應用服務的概念驗證,確保技術的可行性與合規性。

明年3月發布第二版AI討論文件

日本金融廳最後強調,將會致力於支持穩健金融業的AI應用。他們表示,公私部門合作,將能有效促進AI應用案例開發和建立治理機制,特別是有利於資源有限的小型金融機構。今年6月到12月,他們將會透過諮詢、調查和監督機制,收集金融機構和相關單位的意見,審視監管環境是否需要進一步調整。明年3月,日本金融廳將會更新AI討論文件,呈現日本金融業最新的監管需求和國際趨勢。

日本金融廳也提到,他們將和其他政府機構合作,並參與國際規範制定,包括與FSB(金融穩定委員會)、IOSCO(國際證券管理機構組織)、BCBS(巴賽爾銀行監理委員會)、IFIAR(審計監理機關國際論壇) 等國際監管機構展開對話,確保日本的AI監管政策與國際標準接軌。同時,他們也會持續和各國監管機構進行政策對話,確保監管一致性。

最後,日本金融廳承諾將成立「AI多方利害關係人研究小組」,納入金融機構、金融科技公司,和金融科技周邊單位等不同角色共同探討,推動更完善的 AI 監管政策,且持續透過對話來促進產業創新、提升監管可預測性。

熱門新聞

2026-02-11

</a> on <a href=\"https://unsplash.com/photos/blue-and-black-digital-wallpaper-uDO6NuH7WFU?utm_content=creditCopyText&utm_medium=referral&utm_source=unsplash\">Unsplash</a>")

2026-02-11

2026-02-09

2026-02-10

2026-02-12

2026-02-10

2026-02-06