今年,臺灣保險產業正式掀起一波新變革,用區塊鏈技術這把鑰匙,開啟保險公司之間資料共享的大門。

早在幾個月前,金管會保險局即同意臺灣11家保險公司,運用保險區塊鏈技術,申請試辦保全/理賠聯盟鏈服務,並於7月1日正式啟動為期半年的試辦。

初期,聯盟鏈是先以有效契約保戶使用頻率最高的保全變更,以及限定個人險保單的醫療保險金理賠申請為適用範圍,申請險種則限定健康險與傷害險。

所謂保全,意即保戶向保險公司提出個人基本資料變更的服務。在本次試辦的保全變更部分,共有姓名、身分證字號、地址、電話、電子郵件等5項保全變更欄位;根據壽險公會提供的數據,這5項資料的變更申請,在2017年的總數約為260萬件。

其中很多是不同保險公司但做相同變更的重複作業,例如民眾搬家變了收件地址,就得向每一家投保公司,各自申請地址變更。但是保全/理賠聯盟鏈服務上路後,這個變更申請,只需要做1次,所有投保公司的資料都同步更新。

不只更便利保戶,同時加快各家保險公司理賠審核速度

目前,包括國泰人壽、富邦人壽、南山人壽、中國人壽、台灣人壽、新光人壽等臺灣6大壽險公司,以及全球人壽、元大人壽、第一金人壽,還有富邦產險與國泰產險這2家產險公司,皆入列首波試辦的11家名單。

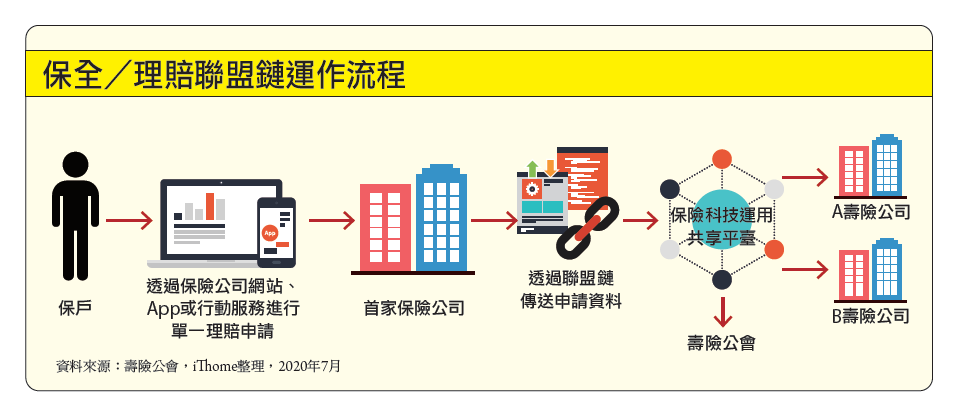

這11家保險公司的保戶,自7月開始,即可透過保險公司網站、App或是透過保險業務員隨身攜帶的行動裝置服務,進行單一理賠申請或保全變更。

如果,保戶需同時向聯盟鏈上多家保險公司提出申請,只需向聯盟鏈其中一家保險公司提出個人資料變更或理賠申請,並同意由首家保險公司,透過聯盟鏈傳送申請資料,並由壽險公會建置的保險區塊鏈聯盟科技運用共享平臺,通報其他業者受理,就能同步啟動鏈中所有投保的保險公司之申請作業。

臺灣保險產業在2019年的健康險相關數據,有效契約更高達7,466萬件,契約保額為12.8兆元,光是這一年新增的契約就有580萬件。而理賠給付的件數也高達了1,100萬件,給付金額為1,400億元。申辦資料一旦可以共享,即可大幅減少保戶重複向多家投保公司,準備申辦文件的數量。若是日後所有保險公司都加入聯盟鏈,資料共享的效益更是可觀。保戶只需向一家送件,所有承保公司都能同時受惠。

壽險公會保險業資訊科技共享平臺召集人翁仲和表示:「希望用網路取代馬路,透過保全/理賠聯盟鏈,讓保戶可以一站式向多家保險公司理賠,以及變更個人基本資料。」

雖然,此次保險公司之間,是把保戶進件資料數位化的前提下,透過聯盟鏈共享資料。但是,在申請理賠的部分,保戶除了需在首家申請的保險公司介面,完成同意書、診斷書與醫療單據等資料的影像上傳之外。其實,還得在一定期限內把診斷書與醫療單據等紙本資料,寄送到首家申請的保險公司,確保上傳的資料與正本一致。不過,這樣的流程,保戶只需跑過一次即可,不用再像過往得向一家家保險公司,各別提出理賠申請。

壽險公會表示,這次試辦的重點,除了讓保戶更為便利之外;另一好處在於,讓各家保險公司的理賠審核可以加快。原因是,保戶提出申請理賠的首家保險公司,會先收到保戶上傳的影像檔與理賠申請資料。這時,就可以先進行理賠審核,同時,也可把影像檔等申請資料,透過聯盟鏈傳送給保戶指定的後手保險公司,讓這些保險公司也可以先進行審核。等到首家保險公司收到保戶寄來的紙本文件後,再通知其他家保險公司文件內容無誤即可。

「以往,各家保險公司彼此沒有互通,每一家都是數據孤島,聯盟鏈把保險公司串連起來後,就能做到即時協作,更能便利保戶。」翁仲和強調。

壽險公會揭露,自7月1日上線後,到7月27日,不到1個月的時間,保戶向一家保險公司申請理賠,並透過聯盟鏈轉送的件數已有2,450件,保全變更申請數量更多,有2,780件;而保戶授權首家保險公司,再轉送給聯盟鏈上其他保險公司的件數則突破1萬多件。

保全/理賠聯盟鏈試辦期到今年底結束。金管會保險局局長施瓊華表示,若現行運作模式沒有問題,保險局就會開放給其他保險公司加入。翁仲和也提到,試辦若成功,該項服務也預計在2021年元旦正式上線。

甚至,壽險公會表示,另有保誠人壽、三商美邦人壽、遠雄人壽、安聯人壽、中華郵政、友邦人壽、法國巴黎人壽及安達人壽,也有意願在試辦啟動後陸續加入。

有了第一階段試辦的基礎後,施瓊華表示,未來,將考慮擴大分享險種與資料的範圍。而壽險公會期望達到的終極目標是,保單上所有可以變更的資料欄位,都能讓保戶透過保全聯盟鏈,在線上一次完成多家保險公司的資料變更。

下階段目標,串起保險業和醫院的結構化資料

然而,保全/理賠聯盟鏈現階段運作方式,僅做到部分結構化資料與非結構化資料的共享。結構化資料以申請書常見欄位為主,而非結構化資料,則主要為數位化的醫療文書資料,比如診斷書、醫療單據這類理賠所需的資料。

以理賠申請為例,保戶在聯盟鏈現階段,仍要跑一趟醫院申請一份紙本診斷書與單據等理賠所需的資料,再向聯盟鏈中的保險公司統一提出理賠申請。

因此,下一階段,保險業將往跨產業資料串接的大方向前進。主管機關保險局對此事的態度正面,施瓊華表示,保險公司未來若能與醫療院所共通,像是把保戶理賠所需的診斷書、病歷摘要規格化、結構化,在保戶資料進件時,直接串起醫療院所的結構化資料,這是值得討論的方向。甚至,她提到,遇到法規鬆綁需求,或跨政府部門協調時,保險局也願意出面。

而壽險業一直以來,最想串接的第三方就是醫療院所,希望藉此來進行資訊交換。新光人壽數位服務發展部資深協理廖晨旭就表示,未來如果能開放將保險業者與醫療院所對接的資料,直接作為保全/理賠聯盟鏈的進件來源,對於數位化程度高的保險公司來說,就能直接展開自動化流程,靠AI模型、機器人流程自動化(RPA)做到理賠自動化。

不過,廖晨旭也提到,若開放醫療院所的結構化資料串接,保險產業也將掀起一波淘汰。主要是因為,即便結構化資料進來,保險公司是否具備足夠能力,做到理賠自動化,也將更凸顯每家保險公司的數位落差,競爭態勢也會帶來改變。

壽險公會則表示,希望聯盟鏈下階段能慢慢串接起醫療院所的結構化資料,讓保險公司能做到智能理賠,才能讓保險公司、保戶更為方便,主管機關也較為容易監管。

不只與醫療院所串接資料,壽險公會對於聯盟鏈有著更多場景的想像。翁仲和強調:「現在所完成的平臺是基礎建設」,未來,比如汽車保養廠也可以透過這個基礎平臺,透過車主的授權,直接把汽車維修資料傳遞給產險公司,就能在區塊鏈上做到即時理賠。

他也認為,要做到可以跨產業並不容易,不過,一旦能夠串接起來,在產業鏈、流程自動化等面向,都會產生非常大的改變。

熱門新聞

2026-02-09

2026-02-06

2026-02-09

2026-02-09

2026-02-10

2026-02-10

2026-02-10